率捷視點丨己二酸內需出口兩旺,未來是否依舊保持高速增長?

盡管己二酸在2024年的價格出現多次利潤倒掛的無奈現象,但下游的快速增長和PA66關鍵原材料的本土化供應,讓己二酸的應用量呈現了異于價格的不俗表現。中國作為全球最大的己二酸生產國,也憑借產業鏈規模化所帶來的價格優勢在海外市場備受歡迎,內外需均保持高速增長的態勢。

本文結合率捷咨詢過去長期的跟蹤和調研,將從需求端剖析今年己二酸市場,以供交流探討。

國內市場PA66支撐主力消耗,TPU需求穩步提升

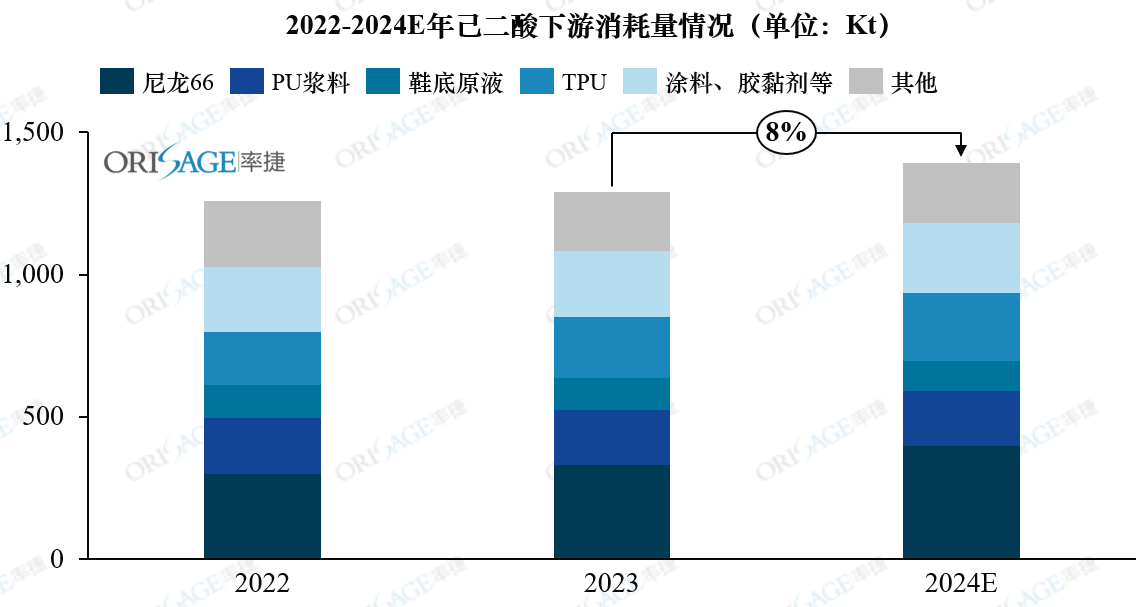

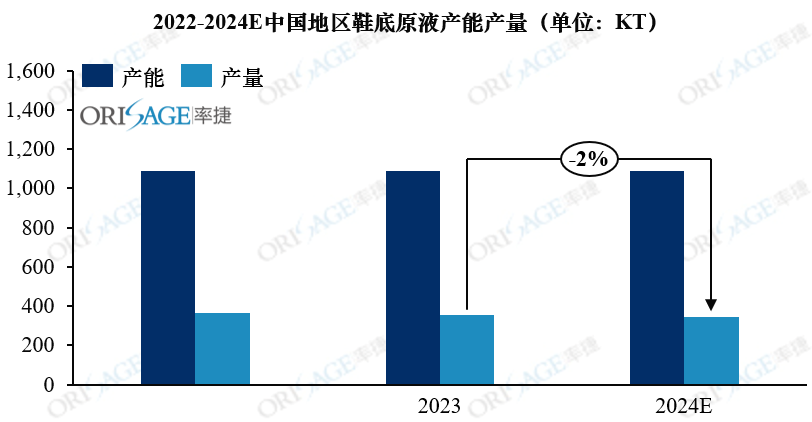

根據率捷咨詢初步統計,2024年中國大陸地區己二酸下游整體需求增長約8%,接近140萬噸。具體版塊來看,PA66繼續領漲己二酸消耗,增幅約19%;TPU延續高速增長態勢,增長約10%;PU漿料和涂料、膠黏劑等領域分別上漲0.9%和5.4%;鞋底原液受終端替代品競爭影響,下滑2.4%。

數據來源:率捷咨詢Orisage

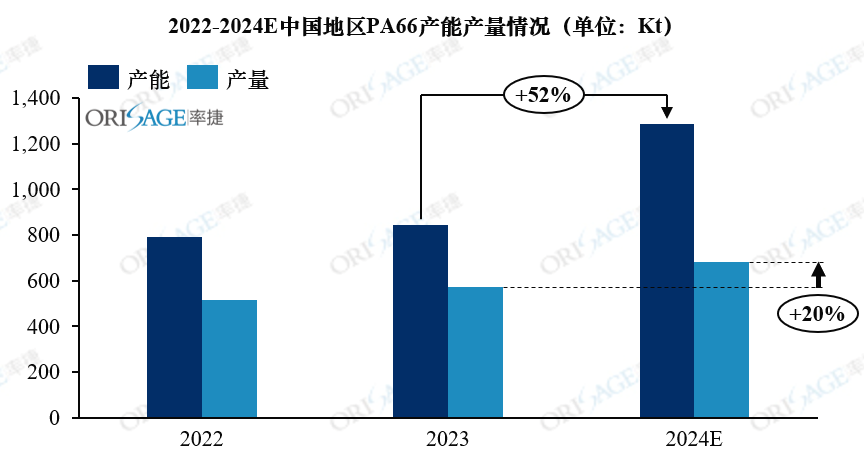

PA66及其制品在工業和生活中有著廣泛的應用,然而2022年之前由于關鍵原材料己二腈完全依賴進口,在一定程度上限制了PA66行業的發展。隨著英威達年產40萬噸己二腈生產基地在上海落成和國內企業天辰齊翔首次突破己二腈生產的關鍵技術,中國本土的己二腈供應得到了極大的提升,PA66行業迎來爆發式增長。根據率捷咨詢初步統計,2024年中國地區PA66產能約130萬噸,同比增長超50%,產量68萬噸,同比提升約19%。進出口方面差距不斷縮小,預計今年將首次實現進出口的逆轉,未來隨著中國本土PA66產能的不斷釋放,憑借產業鏈構建的價格優勢,中國有望成為PA66輸出大國。

數據來源:率捷咨詢Orisage

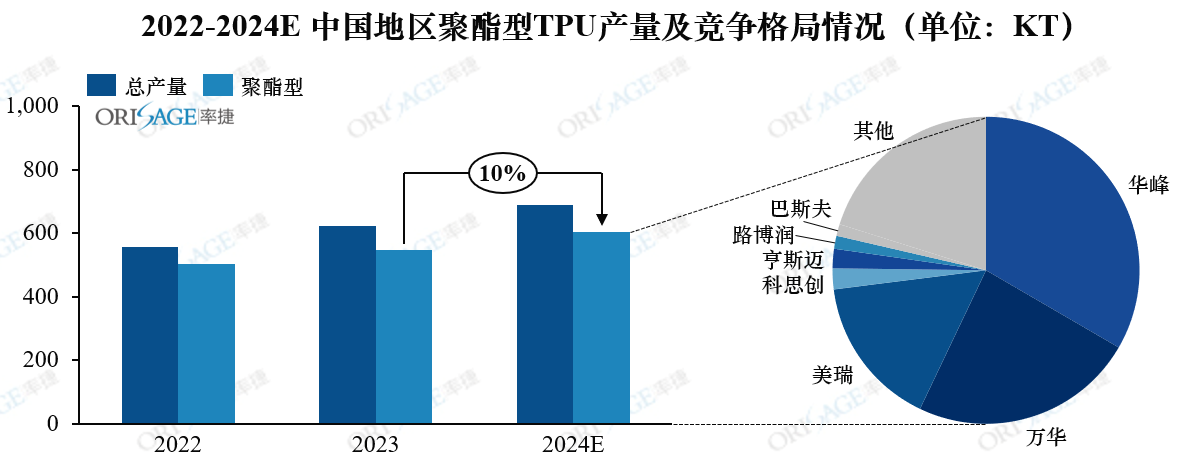

TPU領域隨著價格的不斷下沉,終端在TPU與PVC、橡膠等材料可替代的應用場景選擇上,也會更傾向于TPU。同時終端有更多的動力來擴大應用范圍,也會嘗試用這種材料替代原來的解決方案,開發新的應用,從而帶動上游產量的增長。根據率捷咨詢統計,2024年中國地區TPU產量約70萬噸,其中聚酯型TPU約60萬噸,較2023年增漲10%。從下游廠商來看,除華峰自有己二酸產線外,其他家均依靠外采。因此通過把握TPU市場未來發展動態,與客戶建立長期穩定的合作,將會有效助力己二酸生產廠商發展,跳出市場“內卷”。

數據來源:率捷咨詢Orisage

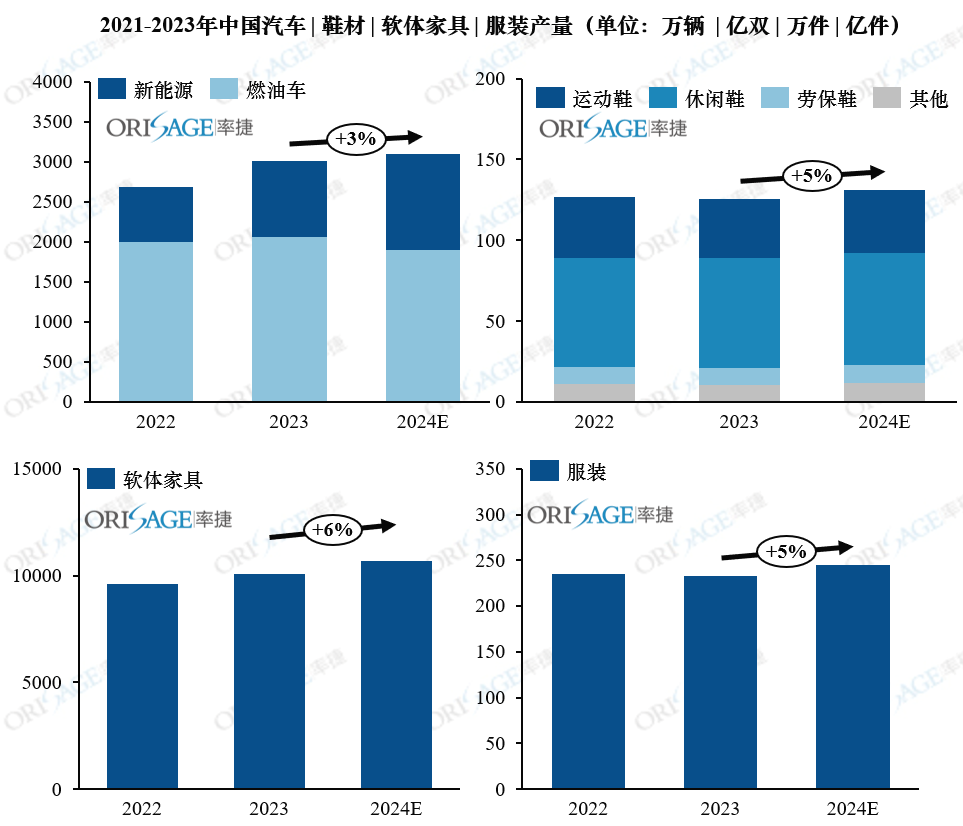

PU漿料主要用于合成革的生產,與鞋服、汽車、軟體家具等終端產品息息相關,根據率捷咨詢統計,2024年相關產品產量均呈現上漲態勢。尤其是新能源汽車作為中國的新興支柱產業之一,近幾年呈現爆發式增長的態勢,同時新能源汽車內飾目前的趨勢是淺色系和環保,對于耐黃變和耐污性能要求較高,傳統的PVC革難以滿足不斷變化的消費需求,因此更加滿足性能要求的PU革已經逐漸成為主流的材料體系,未來隨著新能源汽車的進一步發展,汽車內飾革將在PU漿料的下游占據更重要的地位。

數據來源:率捷咨詢Orisage

鞋底原液近幾年受休閑鞋產量下降和發泡體系逐步進入到主流鞋底領域的影響,開工率不斷下降。尤其是隨著TPU的價格快速下降,且在輕便性、耐磨性和可塑性上的優勢,逐漸被更多的終端鞋材企業所青睞,導致鞋底原液的市場空間不斷被壓縮。

數據來源:率捷咨詢Orisage

海外市場需求持續增長,價格優勢出口屢創新高

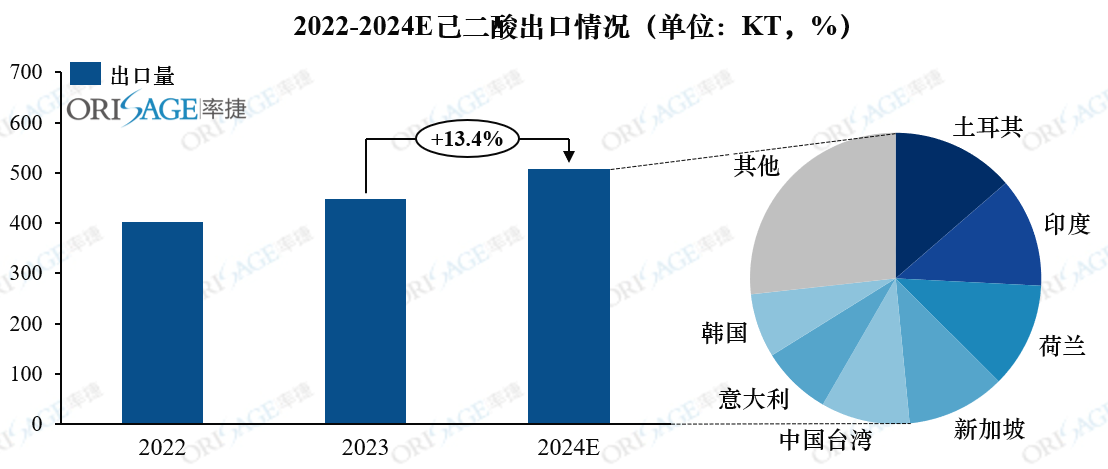

根據率捷咨詢初步統計,2024年中國地區純己二酸出口量預計超50萬噸,增幅為13.4%。從出口目的國來看,中國己二酸仍然以出口至土耳其、印度、荷蘭和新加坡為主,除印度外,其他國家連續多年實現正增長。雖然中國己二酸出口的重要助推動力為“一帶一路”政策的穩步推進,但未來中美貿易摩擦的升級預期,也為己二酸的出口市場加上了一層不確定性。中國己二酸廠商在保持出口穩定增長的同時,也要進一步提升產品競爭力,增強下游客戶粘度,積極開拓新的國際市場。

數據來源:率捷咨詢Orisage

率捷咨詢認為:中國己二酸產業具有規模化和低成本兩大優勢,內外需的快速增長也在支撐己二酸的消耗,短期內價格的低迷是行業發展的必經之路。如何把握下游的未來發展趨勢,與客戶建立長期穩定的合作關系,不斷鞏固自身優勢,深挖企業自身的護城河,我們期待與您的溝通:

1、2025年己二酸國內需求是否會延續今年的增長?

2、PA66市場是否會依舊領漲己二酸下游消耗?

3、己二酸廠商與TPU企業如何深度綁定?

4、PU革在傳統鞋服和家具領域是否仍有新的增長?

5、海外市場將會迎來哪些變數?

率捷咨詢【2024聚合物產業鏈年度報告-己二酸產業鏈】簡介:

? 基礎版:涵蓋己二酸產業鏈核心數據,包括供給、產能、原材料價格走勢及下游應用市場的簡要分析,幫助企業洞悉市場基本面。

? 進階版:在基礎版數據的基礎上,增加對行業競爭格局和細分下游的深度解讀,以及未來3-5年的市場發展預測,專注幫助企業在復雜的市場環境中制定精準策略,提升競爭力。