率捷視點丨TPU產量持續釋放,價格趨勢是否會重塑市場格局?

2024年中國地區TPU廠商新增產能如期投放,頭部廠商開工維持高位,平均開工率達70%,價格競爭愈演愈烈,小廠生存空間被進一步壓縮,量增價減已成為今年主旋律。

本文結合率捷咨詢過去長期的跟蹤和調研,將從供給端剖析今年TPU市場,以供交流探討。

原料價格全年震蕩下行,成本低位價格競爭進一步加劇

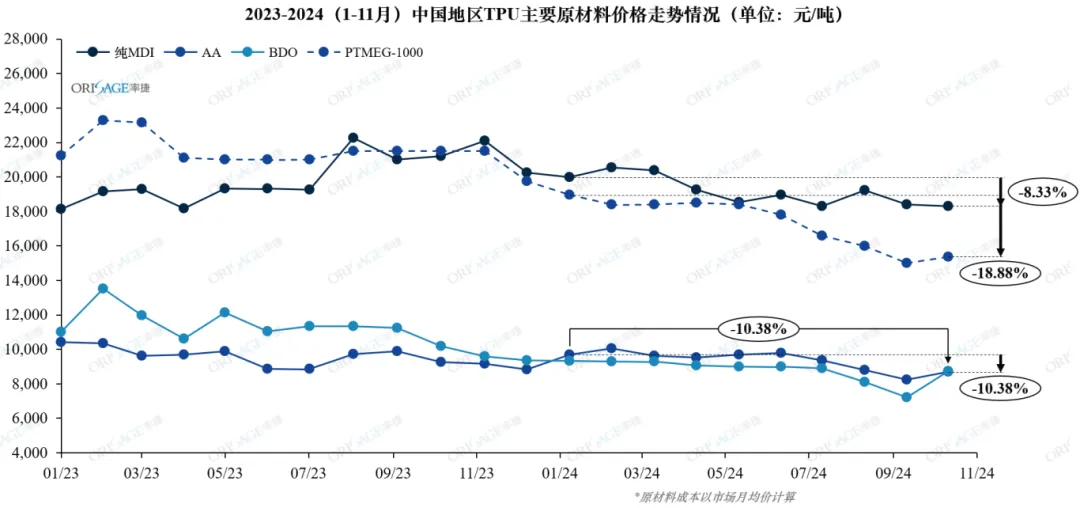

縱觀2024年中國大陸地區TPU原材料市場,供需失衡下,即使廠商集中檢修降負,開工率跌至年內低點,也難以支持價格上漲,加之原油、煤炭、天然氣等大宗商品的弱勢,供應端對于價格的把控能力逐漸走低。截止2024年11月份,純MDI價格全年震蕩走低,收跌8.33%;己二酸全年大幅下滑18.8%;BDO和PTMEG價格也雙雙跌破10%。

數據來源:率捷咨詢Orisage

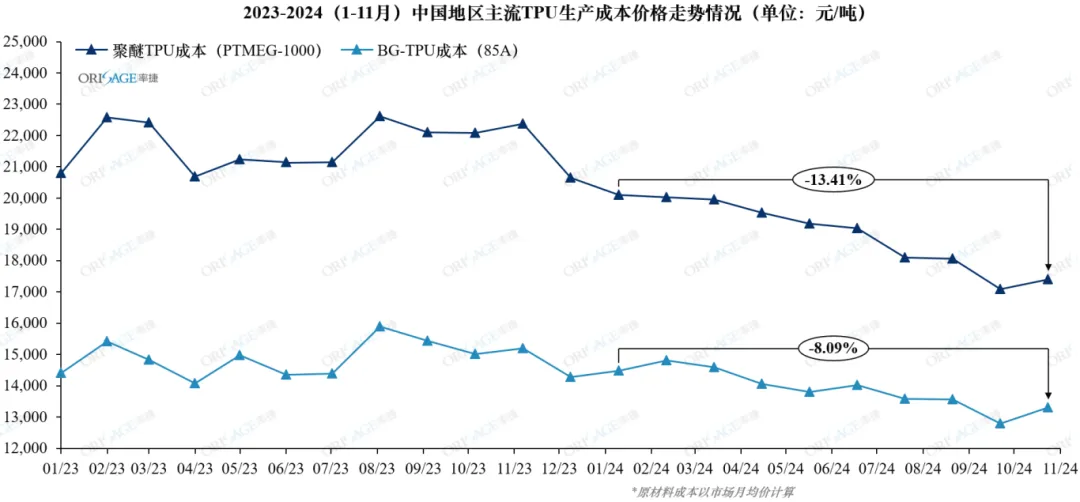

原料價格弱勢下,TPU的生產成本也屢創新低,這本是各家修復利潤的好時機,但對于迫切在下游打開銷量的廠商來說,低成本支撐了更低的報價,可以獲得更多的訂單,從點到面,各廠商或主動或被迫卷入低價競爭中,目前主流牌號TPU報價甚至已經接近成本價,市場“內卷”進一步加劇,這反而使得下游終端廠商今年維持了較好的利潤水平。

數據來源:率捷咨詢Orisage

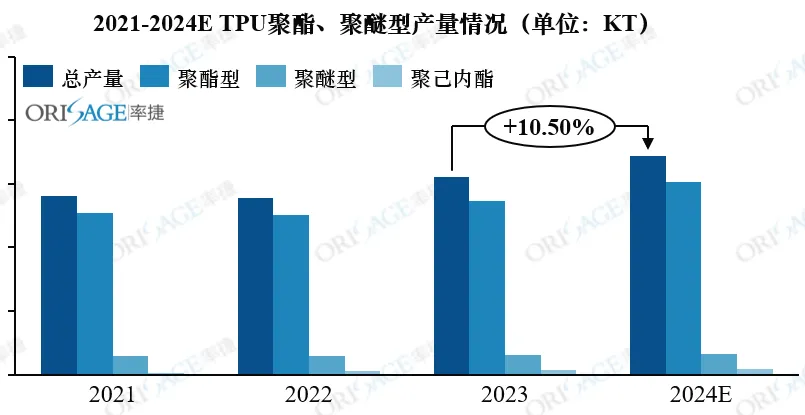

頭部廠商產能持續擴張,市場低價競爭產量不降反升

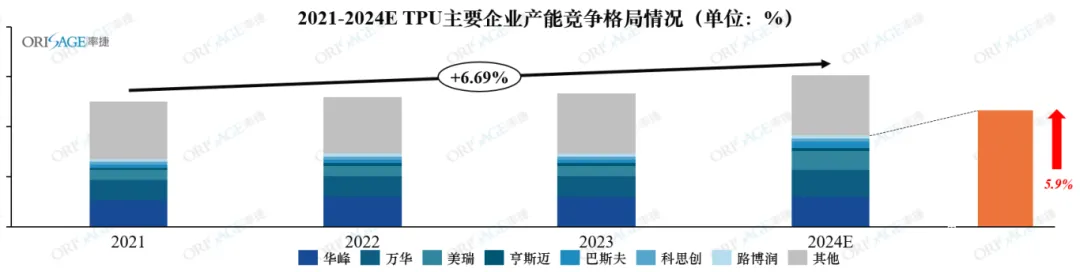

根據率捷咨詢統計,中國大陸地區TPU產能已連續多年增長,2021-2024年年均復合增長約6.69%。今年以來頭部企業擴產尤為突出,美瑞新材10萬噸和巴斯夫3.2萬噸產能年初如期釋放,萬華化學21萬噸的擴產計劃一期6萬噸也在今年9月份正式交付,行業集中度進一步提高。、

數據來源:率捷咨詢Orisage

從頭部廠商新增的產線規模來看,萬噸級別以上的大線占比有所提升。一方面是有穩定的細分下游客戶足以支持單一牌號的消耗,另一方面也是為了保證牌號的品質、降低生產成本,以便更好的應對未來更加激烈的市場競爭。對于有原材料和生產成本優勢的廠家來說,通過低價競爭來加速行業加速整合,快速度過混亂期,打造健康的行業生態,不失為一個很好的策略。

在TPU價格低位引導下,終端在TPU與PVC、橡膠等材料可替代的應用場景選擇上,也會更傾向于TPU。TPU價格下沉,終端有更多的動力來擴大應用范圍,也會嘗試用這種材料替代原來的解決方案,開發新的應用,從而帶動上游產量的增長。根據率捷咨詢統計,2024年中國地區TPU產量約70萬噸,較2023年增漲10.5%。

數據來源:率捷咨詢Orisage

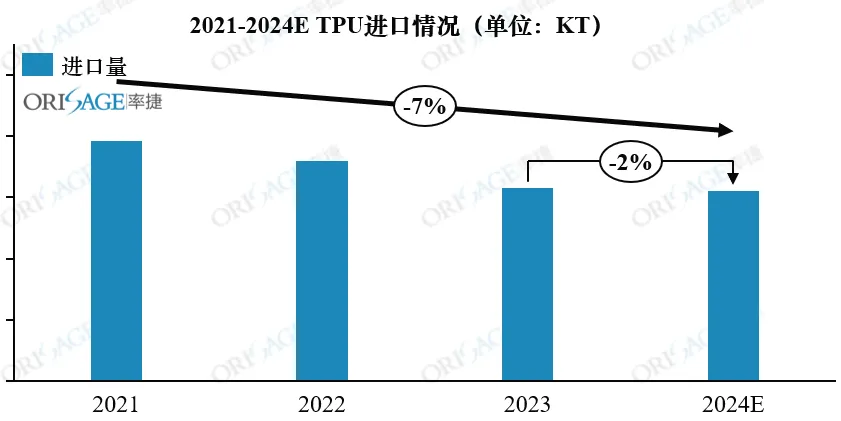

進口規模持續下降,內外資高值領域競爭加劇

根據率捷咨詢統計, 2024年中國全年TPU進口量預計較2023年小幅下降2%,進口量不足3萬噸,相較于國內近70萬噸的產量可謂微不足道。但從進口類型來看,依舊以全球頭部品牌的聚醚型等高附加值產品為主,這也是外資廠商的核心競爭優勢。

數據來源:率捷咨詢Orisage

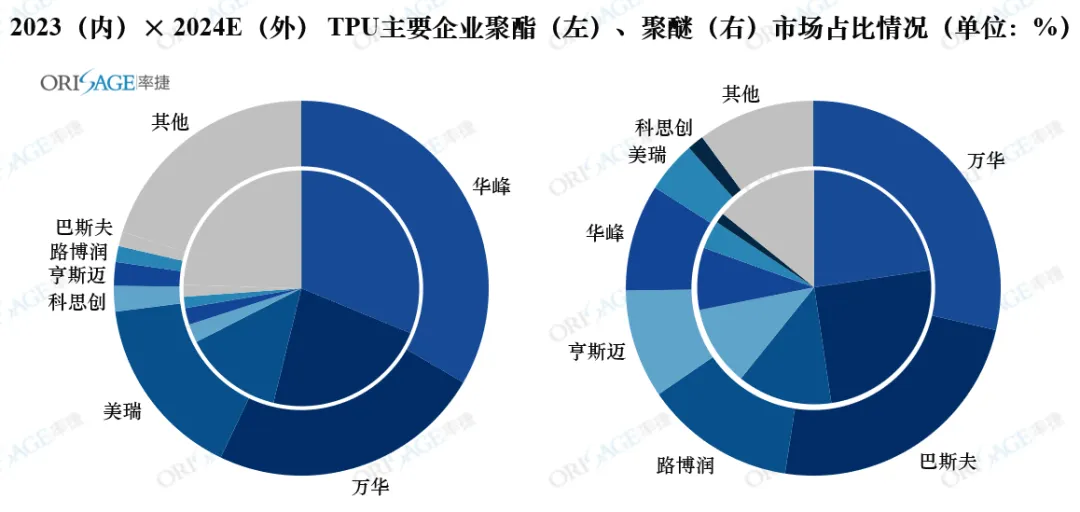

率捷咨詢同時觀察到,內資廠商不僅憑借價格優勢在國內聚酯TPU的市場中占據絕對的地位,隨著技術的積累和突破,在聚醚TPU市場的份額也在不斷擴大。未來隨著終端國產化進程的加深,本土廠商在供應鏈中的地位也不斷提高,其對供應商的選擇也不再會和外資深度綁定,內資和外資TPU廠商競爭將進一步加劇。

數據來源:率捷咨詢Orisage

原材料價格持續走低,頭部產能持續擴張,以利換量刺激下游需求增長,競爭態勢加劇,未來TPU供給端將如何發展,廠商如何打破內卷局面,營造適合自己的護城河,我們期待與您的溝通:

1、2025年原材料價格是否依舊維持弱勢?

2、TPU市場價格競爭何時能止?

3、如何更好地應對未來市場價格競爭的挑戰?

4、中國地區新增產能對市場影響如何?

5、企業競爭格局未來會如何變化?

率捷咨詢【2024聚合物產業鏈年度報告-TPU產業鏈】簡介:

? 基礎版:涵蓋TPU產業鏈核心數據,包括供給、產能、原材料價格走勢及下游應用市場的簡要分析,幫助企業洞悉市場基本面。

? 進階版:在基礎版數據的基礎上,增加對行業競爭格局和細分下游的深度解讀,以及未來3-5年的市場發展預測,專注幫助企業在復雜的市場環境中制定精準策略,提升競爭力。

率捷咨詢長期關注聚氨酯及聚合物行業的發展,并致力于為客戶提供前沿的市場分析和戰略建議。

若想進一步了解中國相關聚氨酯及聚合物市場變化,我們誠邀您關注我們的行業簡報。獲取"2024年中國地區TPU發展趨勢簡報",請掃描以下二維碼填寫您的需求,我們將在第一時間發送至您郵箱。