率捷視點丨國產化加速,IPDI價格是否面臨新挑戰?

特種異氰酸酯中的重要角色:IPDI

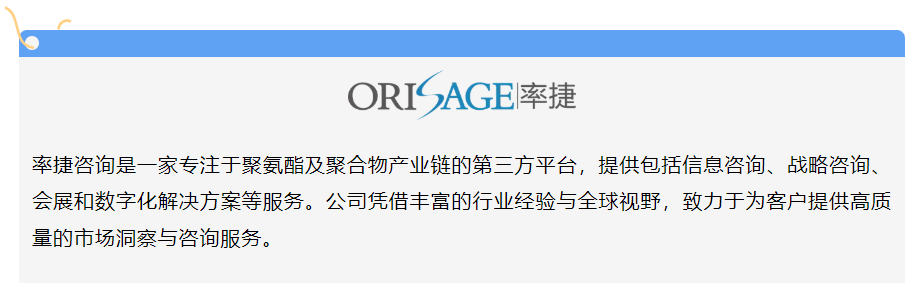

IPDI定位是耐黃變的特種異氰酸酯,IPDI(異佛爾酮二異氰酸酯)是一種具備耐黃變特性的特種異氰酸酯,其因不含苯環和雙鍵結構,相較于MDI表現出更優異的耐黃變性能。與此同時,HDI和HMDI雖然都具備耐黃變性,但IPDI相較于HDI具備較慢的反應速度因而更適用于一些反應窗口期較長的固化劑中,IPDI較HMDI更加經濟實惠。

IPDI應用廣泛且在水性領域有較為獨特的應用,IPDI在固化劑中擁有廣泛用途,尤其在涂料、合成革、水性油墨和膠黏劑等領域中占據重要地位。IPDI與通用可作為固化劑使用的HDI相比,由于其反應活性較低,更適用于需要較長操作窗口的應用場景。此外,在水性聚氨酯領域,IPDI也有獨到的應用。由于水性體系中,水分易與HDI或MDI進行反應,因而在水性聚氨酯領域(包括水性涂料、水性膠、水性皮革、水性聚氨酯油墨等)硬段一般采用IPDI或HMDI。因其獨特應用,IPDI不但在異氰酸酯中占據著獨特的地位,也成為水性聚氨酯硬段中的理想選擇。

圖源:率捷咨詢Orisage,《率捷咨詢2024年中國地區IPDI簡報》

IPDI國產化進程加速,全球份額持續提升

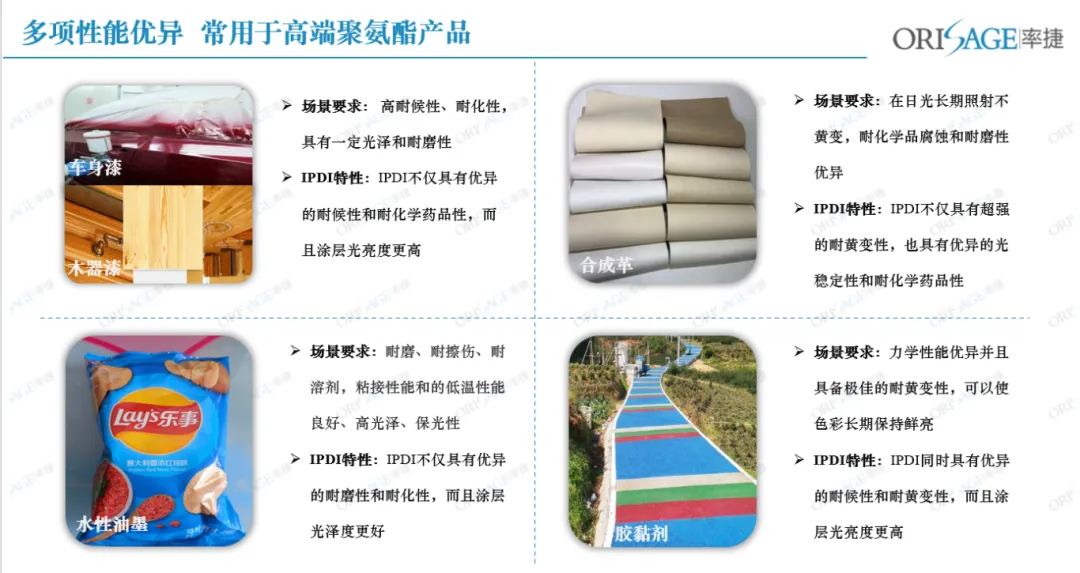

得益于中國本土廠商的努力,IPDI的國產化現已成為現實,回顧過往,在2016年之前,由于中國發展水性皮革、水性油墨、汽車漆等迫切需求,我國的IPDI也面臨著“卡脖子”的困境。以萬華化學為代表的國產企業不僅擺脫了過往的技術瓶頸,還在全球市場中占據了一席之地。據率捷咨詢統計,到今年為止,中國以已經成為世界上重要的IPDI生產國家之一,在世界的IPDI產能中占據21.4%的份額。從中國大陸來看,本土的IPDI需求以萬華化學供應為主,而國外廠商合計僅占據約35%的市場份額。2024年,萬華化學投資9656萬,將位于位于煙臺黃渤海新區萬華化學現有廠區內的IPDI生產裝置進行改造,實現IPDI產能從3萬噸擴為5萬噸。這將進一步促進國產化的進程。

圖源:率捷咨詢Orisage,《率捷咨詢2024年中國地區IPDI簡報》

未來IPDI價格是否受到挑戰全球取決于供需關系的平衡,中國聚氨酯行業在異氰酸酯方向上,首先解決的是MDI的供應問題,隨后解決的是HDI的供應問題。但從歷史經驗來看,伴隨著國內廠商玩家的增多、產能的擴張,都伴隨著產品價格的下降。這一方面對于產業鏈下游企業即異氰酸酯的使用方是個好消息,但另一方面,對于非頭部的異氰酸酯企業,也造成了一定擠壓壓力和恐慌。對于IPDI未來中國地區產能將進一步擴張的問題,我們不得不考慮,它的價格是否會像近年的HDI價格一樣快速下跌。對于這個問題,我們需要從供、需來看,進一步地,我們不能只著眼于國內,甚至還需考慮海外市場的情況。

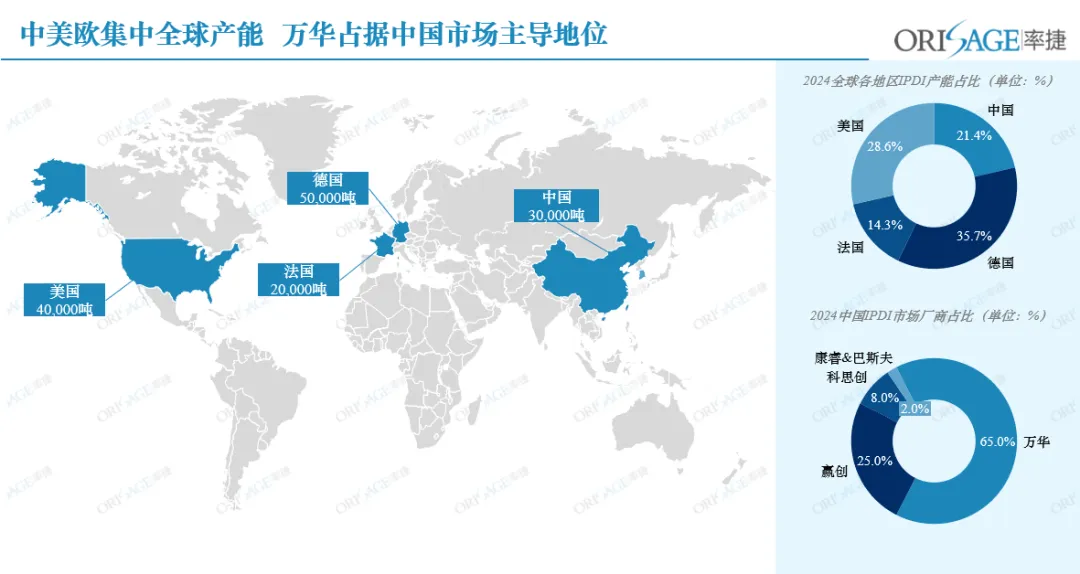

國內市場來看,國內需求上漲較快,供應端未來也有所擴張:中國市場對IPDI的需求近年來增速較快且穩定。根據率捷咨詢測算,2020年至2024年中國IPDI的需求復合增速約為9%。這主要受到水性化的驅動。因為本文所述IPDI的特性,決定了IPDI在水性聚氨酯硬段中有較為重要的應用。近年來,隨著我國日益增長的對健康生活的需求,拉動了以水性材料為代表的健康聚氨酯需求的增長。進一步的,也拉動了對IPDI的需求。從供應端來看,中國生產企業主要是萬華化學,萬華化學今年提出了將3萬噸產線擴產至5萬噸的計劃,在未來也會造成供應端的上漲。率捷咨詢分析認為,萬華化學此舉主要布局國內長期市場以及出海需求。據率捷咨詢測算預估,2024年中國大陸IPDI消耗量預計約為1.35萬噸,萬華化學現有的3萬噸產能足以覆蓋國內市場的短期需求。萬華化學選擇擴產,主要原因是首先完善自身在于大聚氨酯板塊的布局,其次降低自己的生產邊際成本以擴大對外資的成本優勢。但僅從國內市場角度,難以完全解釋萬華化學的擴產行為,因為現有的3萬噸產能足以覆蓋國內需求。那么,如果萬華化學的5萬噸IPDI產能落地,“走出國門”將是必選項。

圖源:率捷咨詢Orisage,《率捷咨詢2024年中國地區IPDI簡報》

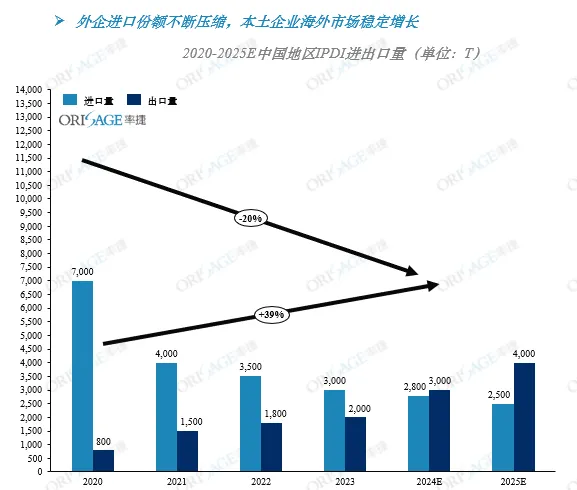

從國際角度來看,我國進出口量呈現截然不同的走勢,據率捷咨詢統計,2020年至2024年,中國本土的IPDI進口量下滑迅速年降率達20%,出口增長迅速,高達39%。背后主要的邏輯需要從供應角度理解。自萬華化學IPDI達產后,中國正式有了自己的IPDI。一方面中國本土的IPDI自給能力有了質的改變,另一方面由于產能遠遠覆蓋了國內產能,部分產品必然需要出海。

圖源:率捷咨詢Orisage,《率捷咨詢2024年中國地區IPDI簡報》

廠商競爭角度看,IPDI尚未到達引爆競爭的臨界點,從“牌桌”角度來看,似乎是萬華化學作為唯一的內資在與外資“抗衡”。但事實可能并非如此。一方面,萬華化學幾乎是唯一的國產IPDI企業,其具備對外資貨源的成本優勢;另一方面,萬華化學是否會運用其成本優勢加劇市場競爭另一個重要的命題。率捷咨詢分析認為,在IPDI生產技術在國內企業間產生技術擴散之前,萬華化學沒有動力主動利用自身成本優勢和市場地位進行白熱競爭。這主要是因為從特種異氰酸酯歷史來看,需國內替代的產品,只有在多家國內廠商掌握量產工藝技術時才會打價格戰。HDI的價格走勢是這一觀點的一個佐證。背后的邏輯是,外資有動力維持價格,當只有一個內資企業掌握量產工藝技術的時候,為了追求利潤率,那么也有維持價格的動機。只有當多個大型內資企業獲得生產技術,才會“神仙打架”。

綜合國內供需、進出口、國內市場競爭格局情況,率捷咨詢分析認為,IPDI在短期內價格受到挑戰的概率不大。未來的情況更可能是在維持價格的同時,國內廠商擴大在國內市場的份額。類比今年HDI價格的暴跌,率捷咨詢分析認為,IPDI價格戰缺乏兩個觸發因素,一個是上文提及的需要有多個大型國內IPDI生產商,另一個是出口受阻(隨著特朗普競選成功,這一風險在加大)產能被迫國內消耗。

國內聚氨酯行業需要繁榮向上發展,需要業內企業的通力合作。近年來的經濟寒冬已經令聚氨酯行業“寒徹骨”。本質上并非國內生產力不足導致的,恰恰相反,是國內企業在聚氨酯行業發展“過于迅速”。正如政治經濟學解釋的,行業危機不來源于短缺,而是過剩。近年來,我國在聚氨酯行業,攻克了許多技術難題,大部分過去認為的“特種產品”在未來也有可能變成“通貨”。那么,國內聚氨酯企業需要思考的是,我們需要為了自身的市場份額進一步加劇競爭,還是共同維護市場的合理利潤?今年HDI價格暴跌的故事是其中的一個縮影,未來的IPDI市場走向也將會是這個問題的另一個縮影。

行業內的企業必須共同面對市場供過于求的現實挑戰。IPDI市場的未來,既需要企業之間的競爭,也需要合理利潤的維持與產業合作。通過創新和全球化布局,中國企業有望在全球IPDI市場中保持領先地位。

率捷咨詢長期關注聚氨酯及聚合物行業的發展,并致力于為客戶提供前沿的市場分析和戰略建議。

若想進一步了解中國相關聚氨酯及聚合物市場變化,我們誠邀您關注我們的行業簡報。獲取"2024年中國地區IPDI發展趨勢簡報",請掃描以下二維碼填寫您的需求,我們將在第一時間發送至您郵箱。