率捷視點 | 鞋底原液:成本需求兩面夾擊下難逃跌勢

2023年作為后疫情時代下重整市場信心的開端,顯然在一開始就遭遇了不少的挑戰。PMI指數曲線突破過冷區間,升至榮枯線上方僅維持了3個月左右便重新跌回榮枯線下方,激增的社融數據似乎向市場打入了一針強心劑,但現金流猶如石沉大海般下沉到企業及私人部門的預防式儲蓄賬戶當中。本年度開年,市場都在期待會出現經濟的快速增長,奈何冬天遠沒有結束,經濟的恢復似乎陷入停滯,需求沒有向預期那樣快速恢復。但只有承認冬天的到來,春天才不會遠。對于鞋底原液來說,2023年上半年不僅受到低迷需求的打擊,成本端亦是鞋底原液面臨的第二重挑戰。

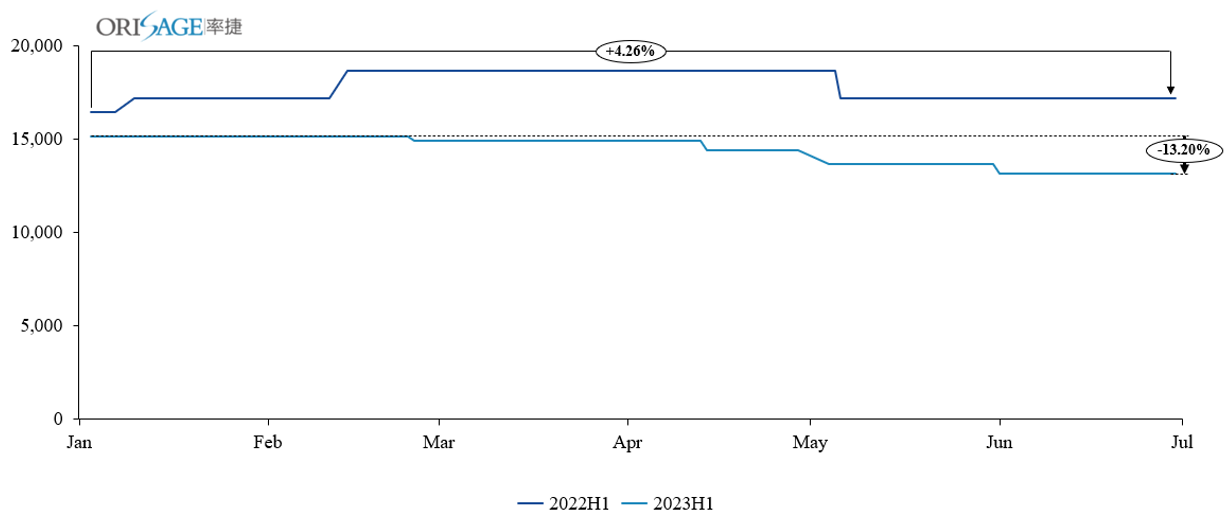

2023年上半年需求持續低迷,鞋底原液價格不斷下探

2022H1、2023H1中國地區鞋底原液價格走勢(單位:元/噸)

來源:率捷咨詢

來源:率捷咨詢

從鞋底原液市場來看,情況亦是如此,需求跟進不足的情況下年初至年中鞋底原液市場價格震蕩下滑13.2%,從13,000-17,300元/噸跌至11,000-15,300元/噸。而相較于2022年年初,價格下滑幅度超20%。

從2022年的價格行情來看,由于年初第一季度在原料純MDI的拉漲下,成本端給予強有力支撐,鞋底原液價格呈現上行趨勢,但隨后在需求低迷的影響下弱穩整理,價格變化不大,在5-6月份由于需求持續惡化,加之海外需求低迷,價格隨之下探,但全年鞋底原液價格仍實現4.26%的漲幅。一方面,原料純MDI和聚酯多元醇在成本端提供一定支撐;另一方面,由于鞋底原液供應端集中度較高,議價權大多掌握在華東主力大廠手中,且客戶一般以長約訂單為主,處于供需雙方利益考慮,鞋底原液價格頻繁的變動不利于客戶關系及大訂單的維護,因此可以看出鞋底原液價格變化幅度要小于下游需求及原料的變化幅度。2023年變化幅度較2022年相對要更大,原因主要是2022年需求惡化帶來的“長尾效應”持續發酵,企業資產負債表受損且修復過程更為緩慢,終端鞋材市場開工低迷,持續性訂單增量極為有限,因此在需求低迷的拖累下鞋底原液價格不斷下探。

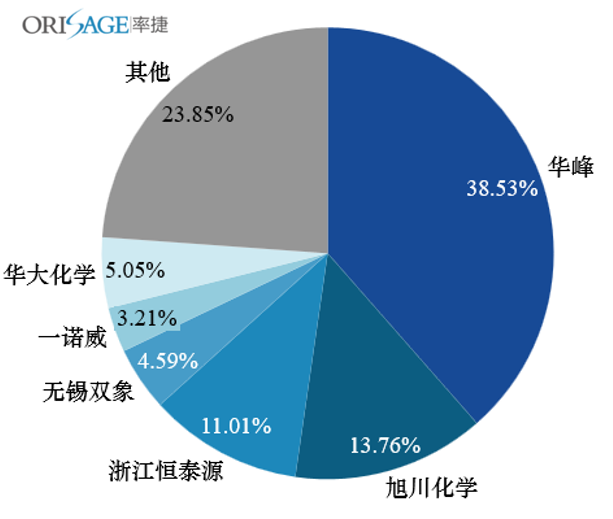

主力工廠開工持穩,市場集中度或將繼續提高

2023年中國地區鞋底原液企業產能市場份額情況(單位:%)

來源:率捷咨詢

目前鞋底原液行業具有極高的行業集中度,產能CR6占整個行業產能的76%,因此頭部企業掌握極高的議價權以及大客戶訂單數量。2023年華峰集團以47萬噸的聚氨酯原液產能位居全國第一,占比份額達到38.53%。

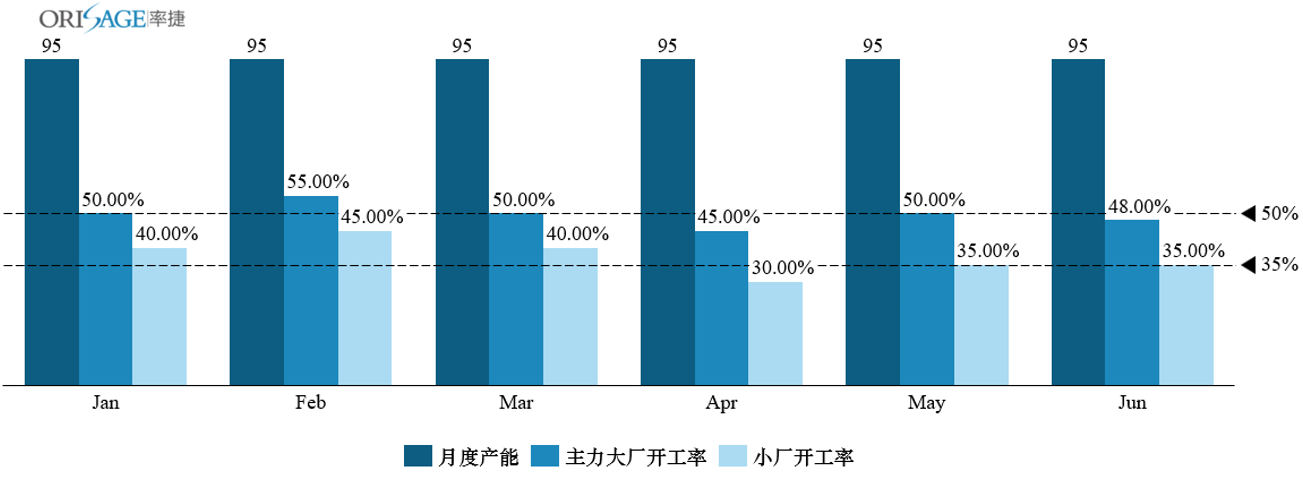

2023年上半年鞋底原液月度產能、大小規模工廠開工率情況(產能:Kt;開工率:%)

來源:率捷咨詢

從上表中可以看出,由于主力工廠有相對穩定的大客戶長約訂單,因此華東地區工廠上半年開工相對穩定,維持在5成左右開工。而中小規模鞋底原液企業開工及產能利用率明顯不足,平均開工僅維持在3成左右。主要仍是按需生產,在需求低迷的情況下,訂單數量大規模減少,開工必然呈現下滑趨勢。因此在大廠不斷蠶食的情況下,中小企業市場份額或在未來不斷收窄,行業集中度預計不斷提高。

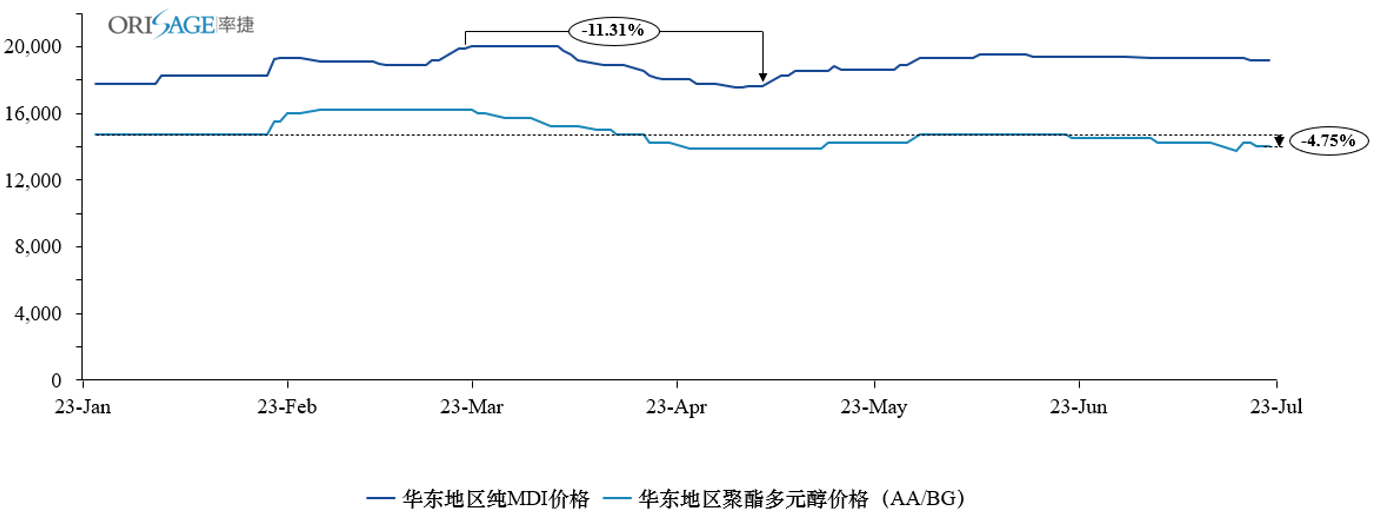

成本端弱勢下滑,支撐作用有限,價格短期內難有上漲動力

2023H1鞋底原液原料價格走勢(單位:元/噸)

來源:率捷咨詢

來源:率捷咨詢

從原料價格走勢來看,純MDI價格由于2022年年末降至17,000元/噸的歷史地位,低基數效應下2023年上半年呈現小幅上漲趨勢,但整體來看其走勢在低迷的需求拖累下仍然稍顯弱勢,二季度價格下滑11.3%。聚酯多元醇上半年亦呈現下滑趨勢,下跌4.75%。因此從成本端對鞋底原液價格支撐作用非常有限。而雖然原料價格并沒有在成本端對鞋底原液造成太大壓力,但利潤情況并沒有好轉。由于鞋底原液面向的終端下游鞋材多為低端應用,在需求跟進乏力的情況下,特別是中小企業利潤承壓嚴重,生存環境不斷被大廠擠壓。

下半年來看,需求恢復仍會呈現較為緩慢的發展態勢,鞋材市場由于2022年積壓大量庫存,廠商仍面臨主動求庫存的壓力,因此終端新增訂單預計仍較為有限,對鞋底原液難以形成利好刺激。未來幾個月鞋底原液價格預計仍持穩于11,000-15,300元/噸左右,或將在需求跟進不足的情況下陰跌300-500元/噸,低位下探至10,500-15,000元/噸。