率捷視點(diǎn)丨2022年中國PTMEG表消下降至61萬噸,跌幅約為17.6%

率捷咨詢預(yù)估,2022年中國PTMEG市場表觀消費(fèi)量約為61萬噸,同比2021年表消下跌17.6%。

2022年中國PTMEG市場受下游需求疲軟影響,市場價(jià)格全年走勢震蕩下行

人欲即為天理,需求決定市場,這句話在2022年的PTMEG市場上體現(xiàn)的淋漓盡致。2022年,由于全球地緣政治摩擦,貿(mào)易碎片化及多種外界不可抗力因素的影響,宏觀經(jīng)濟(jì)一度低迷不振,消費(fèi)者的消費(fèi)能力被大幅削弱,首當(dāng)其沖的則是終端下游的需求。具體到PTMEG產(chǎn)業(yè)鏈中,主力終端下游服裝行業(yè)大受沖擊,整體消費(fèi)信心低迷,服裝的購買力大幅下滑,終端市場需求的減少傳導(dǎo)至上游氨綸行業(yè),其弱勢的行情又進(jìn)一步傳導(dǎo)至PTEMG市場,導(dǎo)致2022年P(guān)TMEG市場價(jià)格震蕩下行。

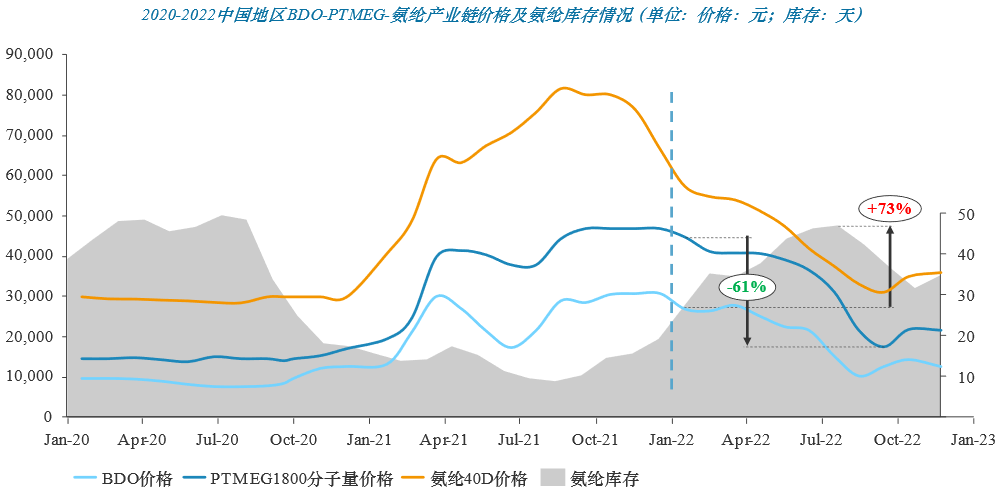

2022年的PTMEG市場,其價(jià)格從年初的47,000元/噸左右下跌至低位18,500元/噸左右,跌幅達(dá)到60.6%。從下圖可以看出,2021年, PTMEG及其上游BDO的市場價(jià)格受到氨綸市場提振而快速上漲。然而進(jìn)入2022年,由于下游氨綸行業(yè)行情弱勢下跌,氨綸庫存從年初開始便高速攀升,最大漲幅約70%,PTMEG和BDO的市場價(jià)格亦跟隨下游的弱勢走勢大幅走低。由此可見,下游的需求疲軟是導(dǎo)致2022年P(guān)TMEG價(jià)格下跌最主要的一個(gè)影響因素。

數(shù)據(jù)來源:率捷咨詢

數(shù)據(jù)來源:率捷咨詢

供應(yīng)端新增產(chǎn)能小幅釋放,需求疲軟導(dǎo)致產(chǎn)量同比下滑

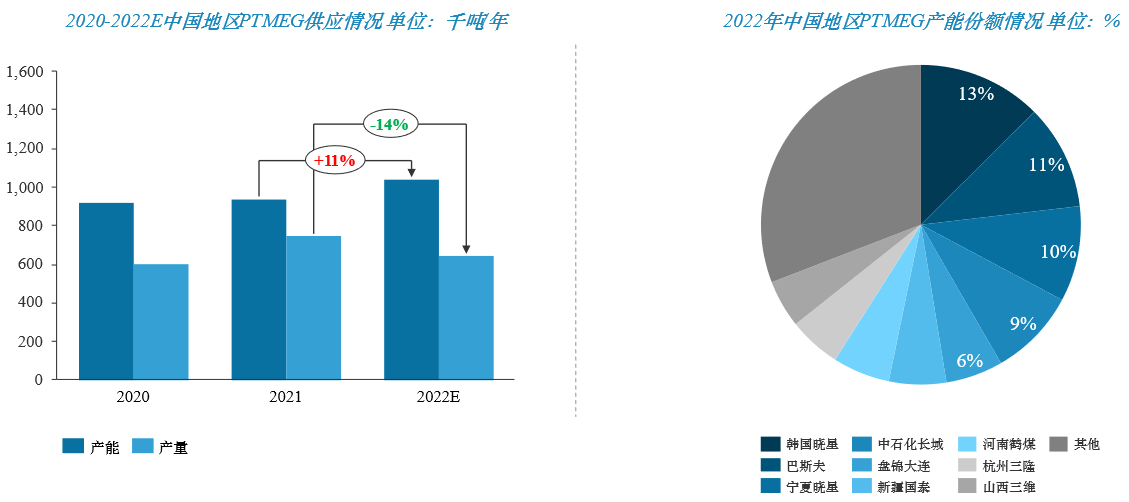

截至目前,中國PTMEG市場現(xiàn)有總產(chǎn)能為103.7萬噸(包含臨時(shí)停車裝置),同比去年增長10.7%,由于本年度市場行情不容樂觀,前期規(guī)劃預(yù)計(jì)于2022年投產(chǎn)的裝置產(chǎn)能并未如預(yù)期落地,2022年新增產(chǎn)能僅為曉星化學(xué)的10萬噸/年裝置。然而在總產(chǎn)能增漲的情況下,實(shí)際產(chǎn)量卻并未增漲,相反的產(chǎn)量同比2021年有所下滑,率捷咨詢預(yù)估,2022年,中國PTMEG產(chǎn)量約為66萬噸,同比下滑約11%,造成產(chǎn)量大幅下滑的主要原因之一則是下游需求的疲軟。

數(shù)據(jù)來源:率捷咨詢

數(shù)據(jù)來源:率捷咨詢

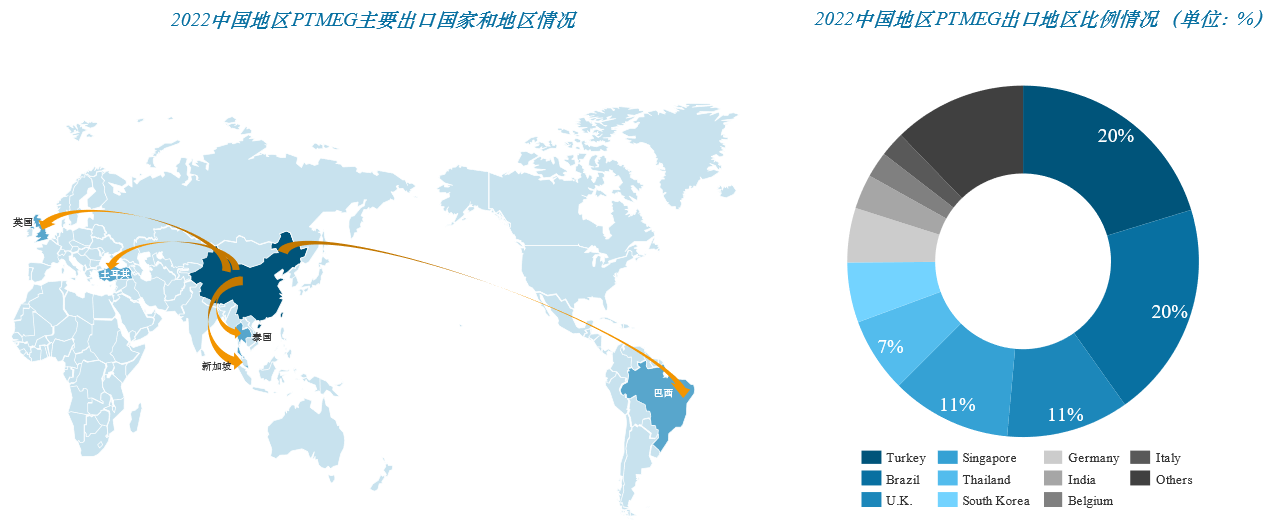

進(jìn)出口方面,2022年中國PTMEG對海外出口量同比有所增漲,中國的PTMEG市場主要出口至西亞,歐洲,南美,及東南亞等地,其中出口量前五的國家分別為土耳其,巴西,英國,新加坡和泰國。

出口量同比增漲的原因主要有兩方面,一方面是隨著我國“一帶一路”倡議取得積極進(jìn)展,我國同“一帶一路”沿線國家合作逐漸深入化,為中國PTMEG市場向土耳其,泰國,新加坡,印度等國家的出口提供了一條便利的“21世紀(jì)海上絲綢之路”,同時(shí)新亞歐路橋經(jīng)濟(jì)帶也進(jìn)一步促進(jìn)了中國PTMEG對歐洲國家如英國,意大利,比利時(shí)等國的出口;另一方面,2022年由于俄烏戰(zhàn)爭等地緣政治摩擦,海外生產(chǎn)廠商在能源和經(jīng)濟(jì)方面面臨了巨大的沖擊。在此背景下,海外PTMEG供應(yīng)明顯緊張,各下游增加全球范圍內(nèi)的貨源調(diào)配以保證正常生產(chǎn),使得中國對海外的PTMEG出口有一定增長然而,雖然出口方面在2022年稍有起色,但仍然無法逆轉(zhuǎn)PTMEG市場的疲軟態(tài)勢。

數(shù)據(jù)來源:率捷咨詢

數(shù)據(jù)來源:率捷咨詢

多種外界不可抗力沖擊終端下游市場,全球經(jīng)濟(jì)衰退造成需求大幅下滑

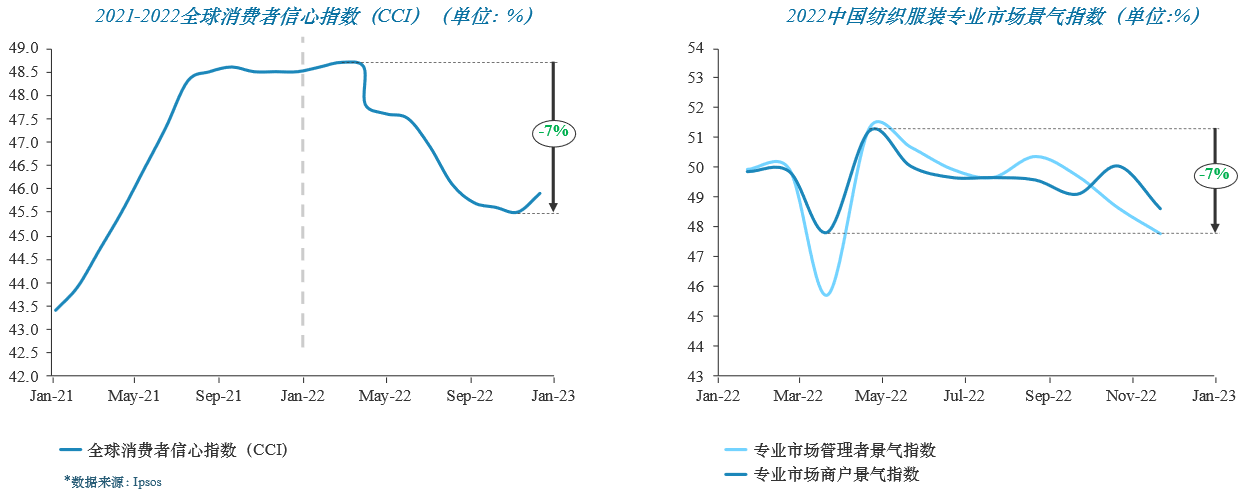

2022年,幾乎所有行業(yè)都會遇到同一個(gè)問題:需求疲軟,PTMEG行業(yè)也不例外,其中對PTMEG市場影響最大的當(dāng)屬主力下游氨綸及其終端下游紡織服裝行業(yè)的下滑。2022年全球地緣政治持續(xù)緊張,公共衛(wèi)生事件仍然影響工作生活,極端天氣頻發(fā),等等多種不可抗力對全球經(jīng)濟(jì)造成了前所未有的打擊,造成了全球的經(jīng)濟(jì)衰退,尤其是美歐等發(fā)達(dá)經(jīng)濟(jì)體通脹壓力巨大。2022年10月,美國CPI同比增長7.7%,歐元區(qū)調(diào)和CPI同比增漲10.7%,創(chuàng)歷史新高,其中歐元區(qū)19個(gè)成員國中有11個(gè)通脹率達(dá)兩位數(shù)。由于世界各國通脹水平居高不下,生產(chǎn)生活成本上升,終端消費(fèi)者的消費(fèi)能力則被大幅削弱, 2022年11月全球消費(fèi)者信心指數(shù)為45.5,同比去年下降6.2%。在這種大環(huán)境下,消費(fèi)者對服裝的需求日益削減,需求端的疲軟最終傳導(dǎo)至PTMEG市場上,導(dǎo)致PTMEG市場價(jià)格震蕩下行。

再看國內(nèi)市場,雖然國內(nèi)經(jīng)濟(jì)并未像歐美這樣遭受巨大的通脹壓力,但是國內(nèi)服裝行業(yè)仍然有所下滑,其中最主要的一個(gè)原因則是當(dāng)前居民的生活方式和消費(fèi)場景改變。近年來由于公共衛(wèi)生事件反復(fù),居民更多地轉(zhuǎn)變?yōu)榫蛹肄k公,出行需求減少,服裝也成為了下降最為劇烈的消費(fèi)品之一。根據(jù)中國紡聯(lián)流通分會景氣監(jiān)測結(jié)果顯示,2022年11月全國紡織服裝專業(yè)市場管理者景氣指數(shù)為47.80,同比2021年11月的51.88下降4.08;專業(yè)市場商戶景氣指數(shù)為48.63,同比2021年11月的50.59下降1.96。另一方面,服裝行業(yè)的出口也逐漸從中國轉(zhuǎn)移至東南亞如越南,泰國,馬來西亞等國家,這種產(chǎn)業(yè)轉(zhuǎn)移也對國內(nèi)服裝市場有著一定沖擊。

非氨綸領(lǐng)域下游方面,聚醚型TPU,PUD,CPU,TPEE等材料2022年整體對PTMEG的消耗都有一定下滑。率捷咨詢預(yù)估,2022年非氨綸領(lǐng)域下游對PTEMG消耗量約為6萬噸,下滑主要原因同樣是需求疲軟。如非氨綸領(lǐng)域中的主力下游TPU,由于其終端下游如薄膜,膠粘劑,手機(jī)護(hù)套的行業(yè)的低迷,訂單跟進(jìn)乏力,導(dǎo)致其對TPU的消耗量大幅下滑,再傳導(dǎo)至PTMEG市場,削減了TPU對PTMEG的消耗量。

結(jié)語與建議

2022年的PTMEG市場相較2021年顯得慘淡了許多,由于主力下游氨綸和服裝行業(yè)的大幅下滑,需求急劇縮減,非氨綸領(lǐng)域下游需求亦有所減少,下游需求的疲軟態(tài)勢大幅拖累市場,造成了PTMEG市場價(jià)格斷崖式下跌。2022年,需求疲軟好像已經(jīng)成為了年度關(guān)鍵詞一樣,沖擊著化工行業(yè)的各個(gè)市場,而如今隨著國家政策的宏觀調(diào)控,需求已經(jīng)有了在未來溫和復(fù)蘇的預(yù)兆。那么2023年的需求究竟能否如期恢復(fù),主力下游氨綸及終端服裝行業(yè)在2023年會有何改變,PTMEG新增裝置產(chǎn)能的規(guī)劃及落地實(shí)施情況, 新規(guī)劃裝置產(chǎn)能的上下游一體化配備情況等問題,將會在當(dāng)下市場行情風(fēng)云變幻的時(shí)點(diǎn),幫助業(yè)者更全面的審視PTMEG行業(yè),做出更準(zhǔn)確有利的決定。

1.2022年原料BDO和下游各行業(yè)究竟怎樣影響PTMEG市場?

2.目前新增產(chǎn)能規(guī)劃情況如何?短期內(nèi)有多少可以真正落地?

3.在當(dāng)前的成本模型下,行業(yè)內(nèi)企業(yè)競爭優(yōu)劣勢如何?

4.現(xiàn)有產(chǎn)能及未來規(guī)劃新增產(chǎn)能在產(chǎn)業(yè)鏈配套一體化方面競爭力如何?

如果您對今年的PTMEG產(chǎn)業(yè)鏈希望有更加深入與系統(tǒng)的了解,請掃描下方二維碼提交您的需求,我們會有專人與您溝通。