率捷視點 | 2022中國TPU表消下降至49.3萬噸,跌幅約為6%

“今年TPU產業鏈下游簡直是太難過了,我們都要開始考慮提前放假,停止生產了”。

“下游需求低迷程度是遠遠想象不到的,你們作為咨詢公司可能感受不深,但我們作為TPU終端下游這塊,可以看到無論是薄膜、電線電纜等行業,都好像進入了一個凜冽的寒冬”。

以上對話來自于8月份由率捷咨詢舉辦的嘉興第七屆國際彈性體高峰論壇,在和諸多上下游廠商簡單的溝通中便能感受到今年需求的低迷。

本篇文章試圖從TPU價格、TPU下游需求以及生物基TPU三大方面來簡述2022年TPU市場整體的發展和變化。

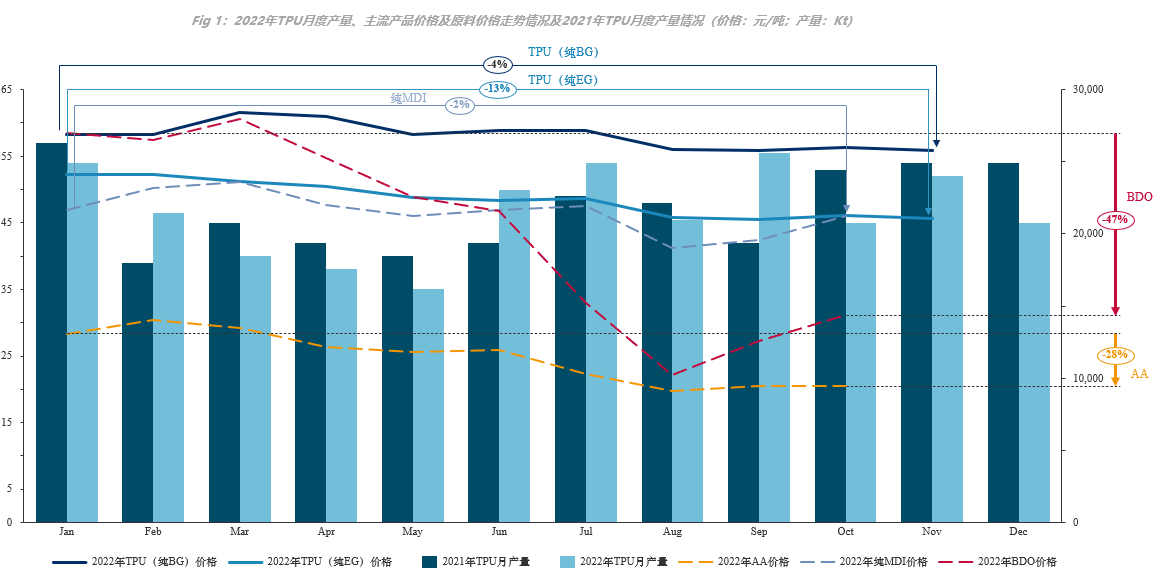

TPU受原料價格影響明顯減弱波動幅度有限

今年TPU的價格脫離了與原料價格同步大幅變化的趨勢,反而整體波動較為溫和。從下圖中我們可以看出,對于TPU(純BG)的價格來說,截止到今年10月份,價格下跌幅度僅為4%,而TPU(純EG)下跌幅度為13%。

反觀TPU的幾種關鍵原材料,BDO下跌幅度最大,截止10月份累計下跌了近50%;己二酸下跌幅度次之,累計下跌28%;

純MDI由于價格相對可控,價格下跌幅度不大,僅為2%。

圖表中未展現的聚酯多元醇價格也有不同程度的下滑,主流聚酯多元醇價格下滑幅度在18-37%之間,同樣顯示了一個疲軟走勢。結合原料價格和TPU價格走勢,可以看出相對原料價格,TPU的價格變化可以說是異常溫和。實際上,背后原因仍然離不開今年大的宏觀經濟形勢,也正如前言中諸多業內人士所提到的,下行的經濟壓力帶來的低迷需求給今年TPU下游需求蒙上了一層陰影。

數據來源:率捷咨詢

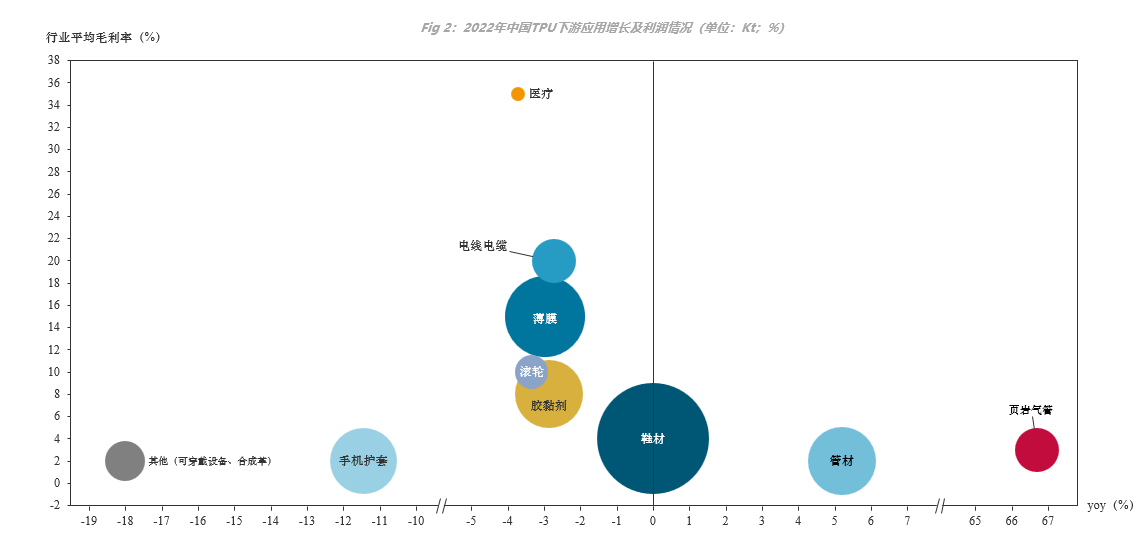

經濟下行壓力打擊TPU下游需求但仍有板塊逆勢實現正增長

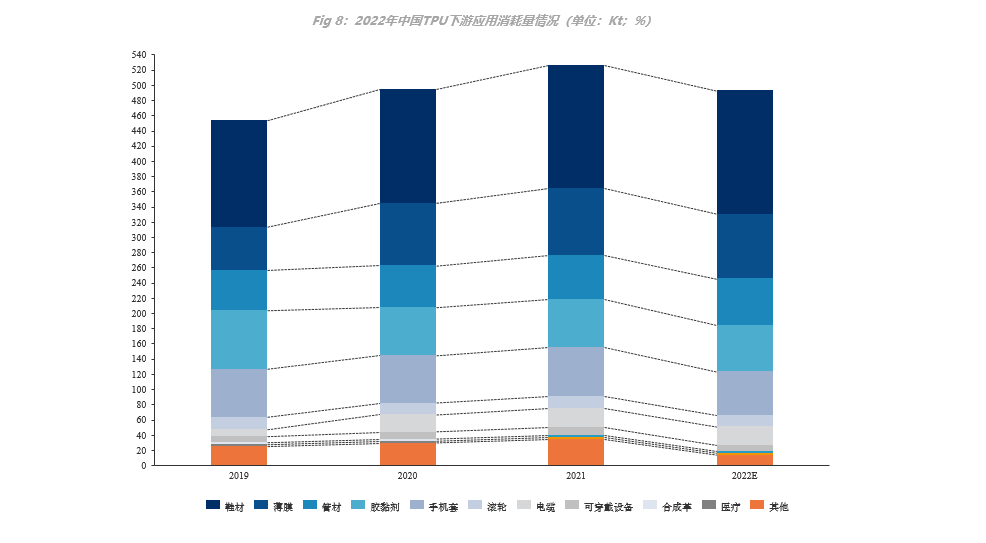

下面這張氣泡圖中的數據為目前率捷咨詢經過市場溝通及內部的預測整理。整體來看,今年下游板塊紛紛呈現疲軟增長態勢,負增長板塊較往年明顯增多。根據率捷咨詢目前的統計和預測,2022年TPU國內表觀消費量約為49.3萬噸,同比去年下滑6.4%。2022年整體宏觀形勢可謂不容樂觀。全球地緣政治紛爭、高位通脹、貿易碎片化,產業鏈和供應鏈部分變化等諸多因素沖擊下。內憂外患之下使得國內TPU企業苦不堪言,訂單難尋。

數據來源:率捷咨詢

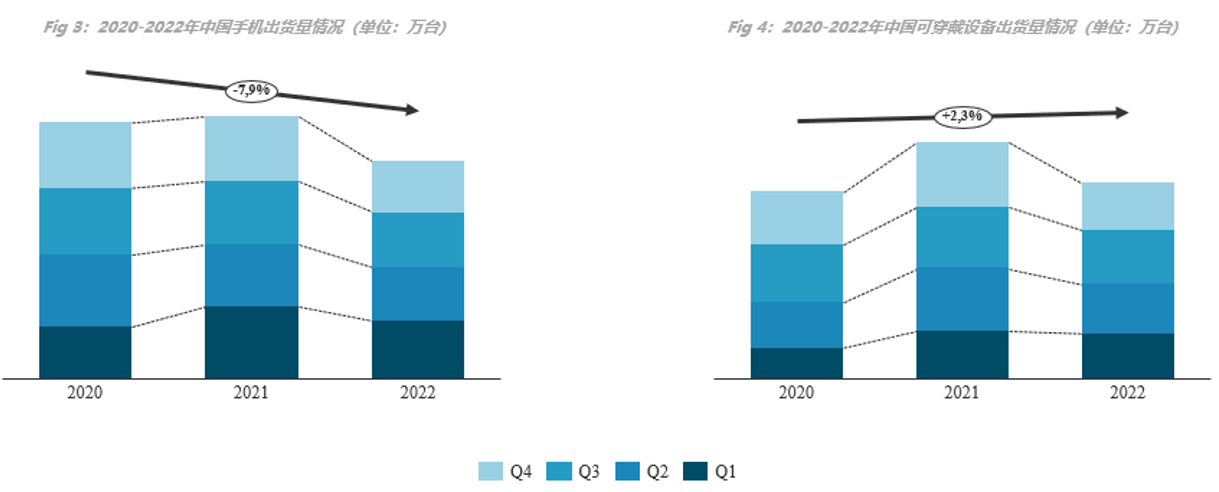

薄膜行業由于服裝、鞋材等終端下游的低迷,訂單跟進乏力,不少薄膜企業銷售額同比去年出現雙位數下滑。手機護套、可穿戴設備在出貨量大幅下滑的拖累下更是難尋增長契機,TPU在其中的消耗量也呈現雙位數的下滑。

數據來源:率捷咨詢

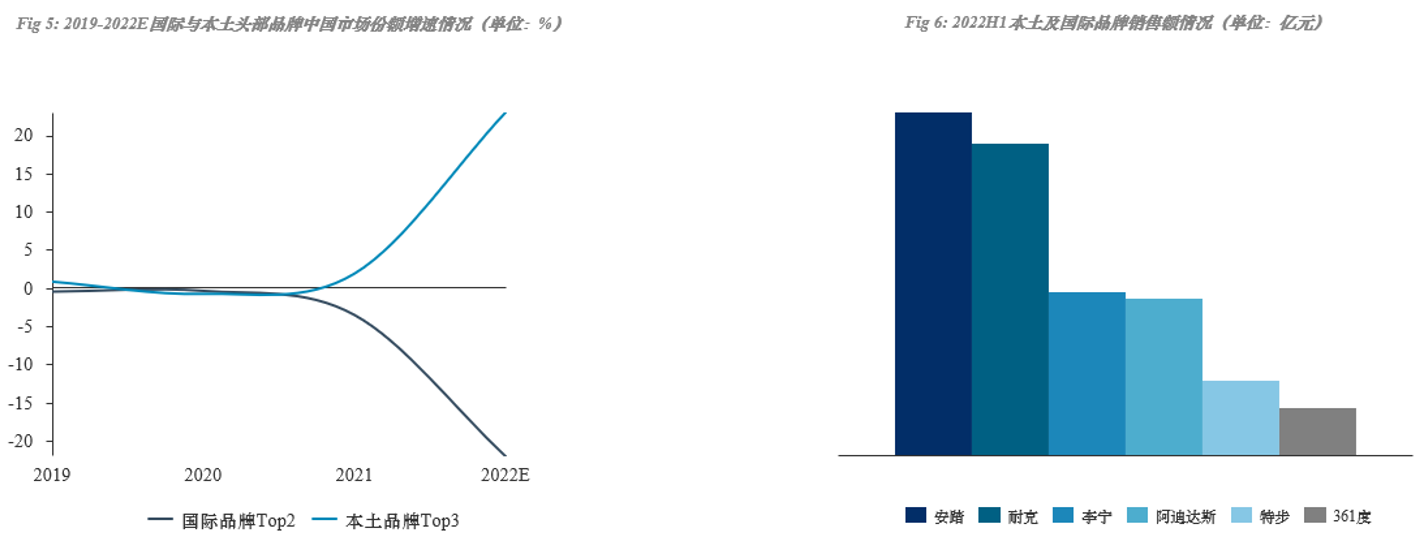

從鞋材來看,今年對TPU消耗量基本保持和去年持平的趨勢。雖然變化不大,但在實際需求增長不足的情況下仍然表現出強勁的內生動力,那就是運動鞋在今年良好的增長勢頭,帶動TPU在運動鞋中的消耗實現不錯的增長。在國潮風的帶動下,加之頭部外資運動鞋品牌在國內遭遇滑鐵盧,國產運動鞋品牌可以說在今年實現了彎道超車,如安踏、李寧、特步等國內頭部品牌的市場份額有了明顯的擴大。預計在未來運動鞋產業也將維持一個穩定的增長。但同樣不可忽視的是,許多鞋企仍然面臨著高庫存的壓力,許多鞋企也在不斷進行降價甩賣銷售。而遲遲未見公布的雙十一數據更是給消費端的景氣度蒙上了一層面紗,對比鞋服部分代表性終端的的數據,諸多呈現下滑態勢,這也側面反映出整體內需的低迷,正不斷給鞋服企業施加不小的壓力。

數據來源:率捷咨詢

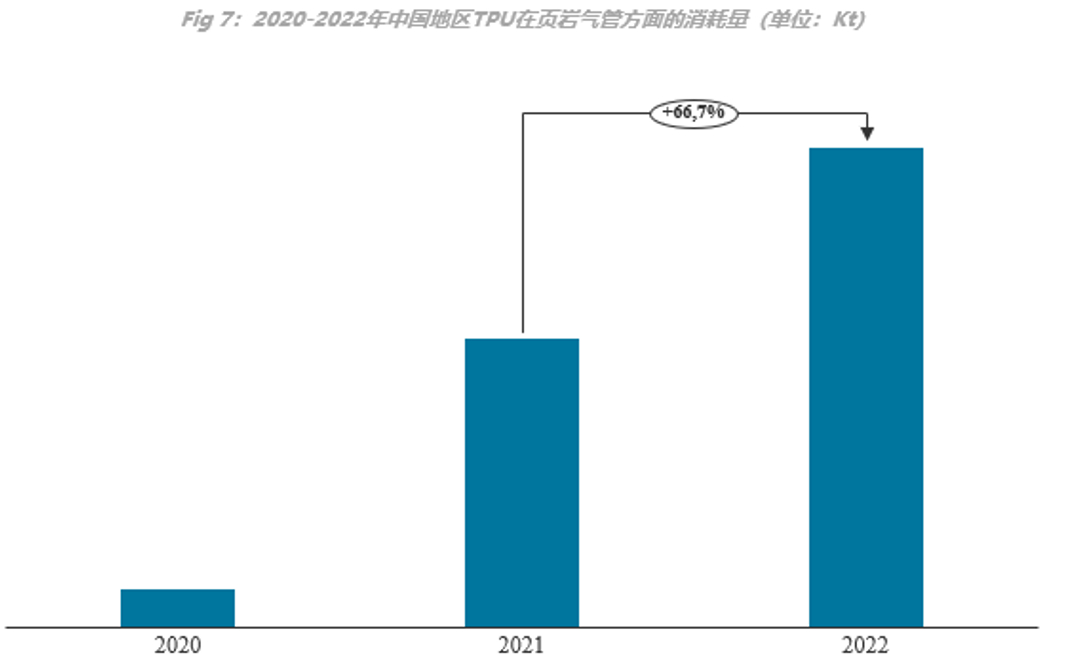

值得注意的是,在諸多呈現負增長的下游當中,管材卻逆勢呈現一定的正增長趨勢。其主要增長動力除了傳統工業管材的帶動外,頁巖氣管的高景氣度不容忽視。2022年歐洲天然氣短缺能源危機愈演愈烈,使得歐洲不得不轉而向美國購買大量天然氣以盡可能保證民用及工業用天然氣的需求。美國天然氣開采活躍度持續高位下對頁巖氣管的需求量不斷增加,刺激了美國向中國采購頁巖氣管的數量。根據率捷咨詢的調研和預測,今年TPU在頁巖氣管上的總消耗量預計為2.5萬噸,同比去年增長66.7%

數據來源:率捷咨詢

整體來看,下游板塊在多種利空因素的打擊下增長數據并不理想,3C板塊下跌幅度最大,民用品消費下滑次之,工業用品板塊相對堅挺,而管材更是實現逆勢增長。

數據來源:率捷咨詢

多家企業布局生物基TPU黯淡行情下仍有機會可尋

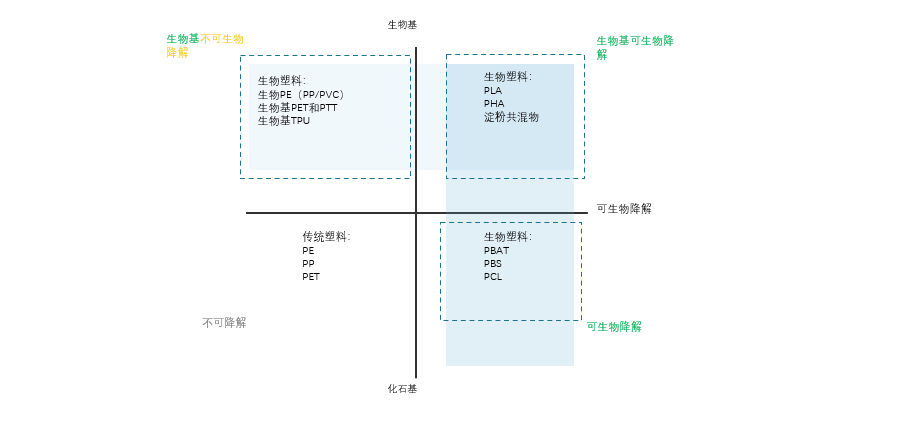

“雙碳”背景下各行各業紛紛都在尋求綠色解決方案,TPU行業也不列外,生物基TPU的熱度正在不斷上升,得到越來越多人的關注。特別是在2022年下行趨勢下,更需要新的應用場景提振業者信心。目前在行業內也有越來越多的企業紛紛開始布局生物基TPU,基本上以糖路線為主,原料多為玉米、甘蔗等農作物。

數據來源:率捷咨詢

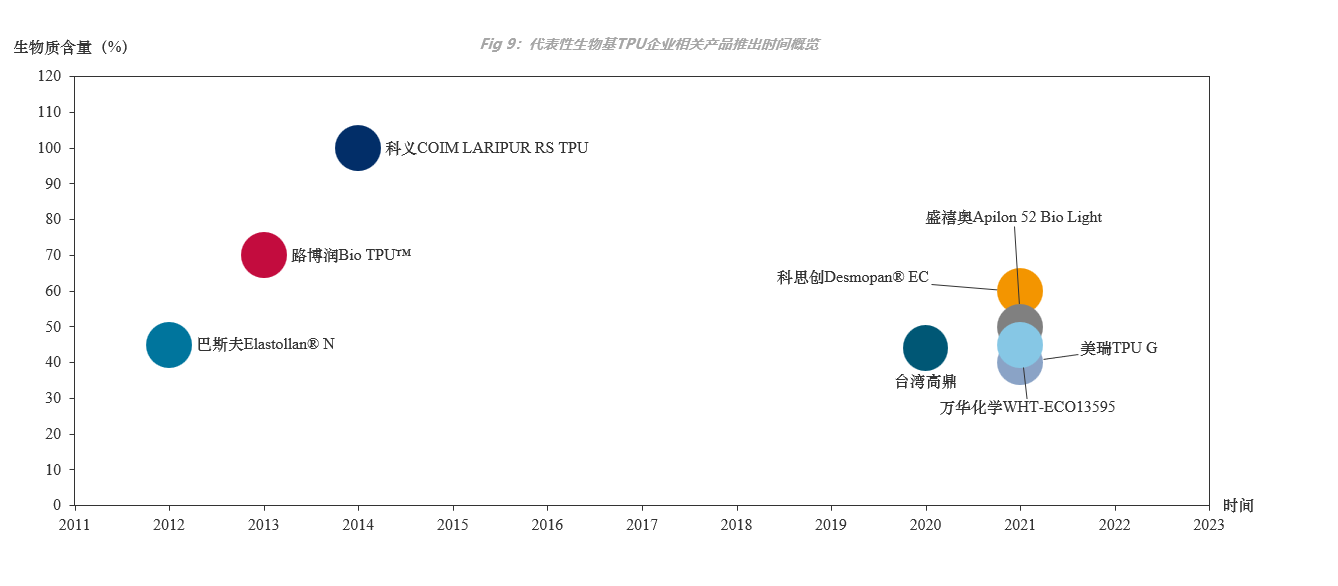

而從2012年起,國際頭部化工企業就已率先開始生物基TPU的研發和布局。代表企業有巴斯夫、路博潤、科義集團等。而近幾年本土頭部TPU企業如萬華、美瑞等也逐漸加大了對生物基TPU的布局力度,推出自己的生物基TPU牌號及下游解決方案。從各家針對的下游來看,基本上全部生物基TPU企業都聚焦在鞋材這一TPU下游最大應用板塊;其次則更多的關注在消費電子、汽車、服裝領域。因此生物基TPU下游存在巨大的存量市場,未來的潛在增長是存在一定增長邏輯。但價格高,原料價格波動大等因素仍將是短期內生物基TPU規模化的攔路虎,如何盡快實現規模優勢,降本增效、提高消費者認知水平需要業內人士共同努力。

數據來源:率捷咨詢

結語及建議

2022年對于TPU生產廠家來說可謂是腹背受敵的一年。原料端的動蕩及下游需求罕見的低迷不斷打擊TPU企業的生存狀況。其中最痛苦的莫過于“頂峰相見”了。很多企業紛紛抱怨說原料采購全部踩在高位,而11月份以來純MDI、AA價格不斷大幅下滑,很多中小企業既沒有規模優勢,也沒有將原料把握在自己手里,議價能力的不足、采買決策的失誤導致中小型企業賣一噸虧一噸。頭部大型企業憑借成本優勢或規模優勢,在行業寒冬中尚可抵擋住暫時的虧損。

2023年或將成為很多中小型TPU企業生死存亡的關鍵一年。在頭部企業仍不斷進行產能擴張的壓力之下,行業內競爭越來越激烈,如何站穩腳跟,不斷開拓新的增長點成為很多企業亟待解決的話題。因此從2022年帶給我們的經驗教訓來看,盡可能的準確預測原料價格的走勢,加深對關鍵原料價格變動背后邏輯的把握,不斷鞏固企業核心護城河,提高成本端的議價能力將是企業未來立足的重中之重。

1、2022年TPU下游表觀消費量下滑的主要原因是什么?

2、如何更好地應對未來原料波動對成本的挑戰?

3、未來中國地區新增產能對競爭格局影響如何?

4、國產運動鞋品牌能否保持增長趨勢,不斷擴大國內市場份額?

5、隱形車衣膜是否能成為薄膜行業的主要增長點?

6、頁巖氣管是否可成為主要增長點?

7、新能源充電樁電線電纜能否繼續實現高景氣度?

如果您對今年的TPU產業鏈希望有更加深入與系統的了解,請掃描下方二維碼提交您的需求,我們會有專人與您溝通: