率捷視點(diǎn) | 生物基尼龍市場現(xiàn)狀及對未來發(fā)展的探討

一、生物基尼龍制備的兩種主流工藝分析——糖路線和油路線

尼龍(Polyamide,簡稱PA)是一類分子鏈上具有重復(fù)聚酰胺基團(tuán)的熱塑性樹脂的統(tǒng)稱。具有良好的力學(xué)性能、耐熱性、耐溶劑性,被廣泛應(yīng)用于汽車、電子電器、機(jī)械、建筑、軌道交通等應(yīng)用領(lǐng)域。而生物基尼龍(Bio-based polyamide)是以生物質(zhì)可再生資源為原料,通過生物、化學(xué)及物理等手段制造用于合成聚酰胺的單體,包括生物基內(nèi)酰胺、生物基二元酸、生物基二元胺等,再通過聚合反應(yīng)合成的高分子材料,具有綠色、環(huán)境友好、原料可再生等熱性。在“雙碳”背景下正得到越來越多企業(yè)的關(guān)注和布局。目前生物基尼龍分為完全生物基尼龍和部分生物基尼龍。一些生物基尼龍產(chǎn)品已實(shí)現(xiàn)商業(yè)化,如完全生物基PA11、PA1010,以及部分生物基PA610、PA410、PA10T、PA56等

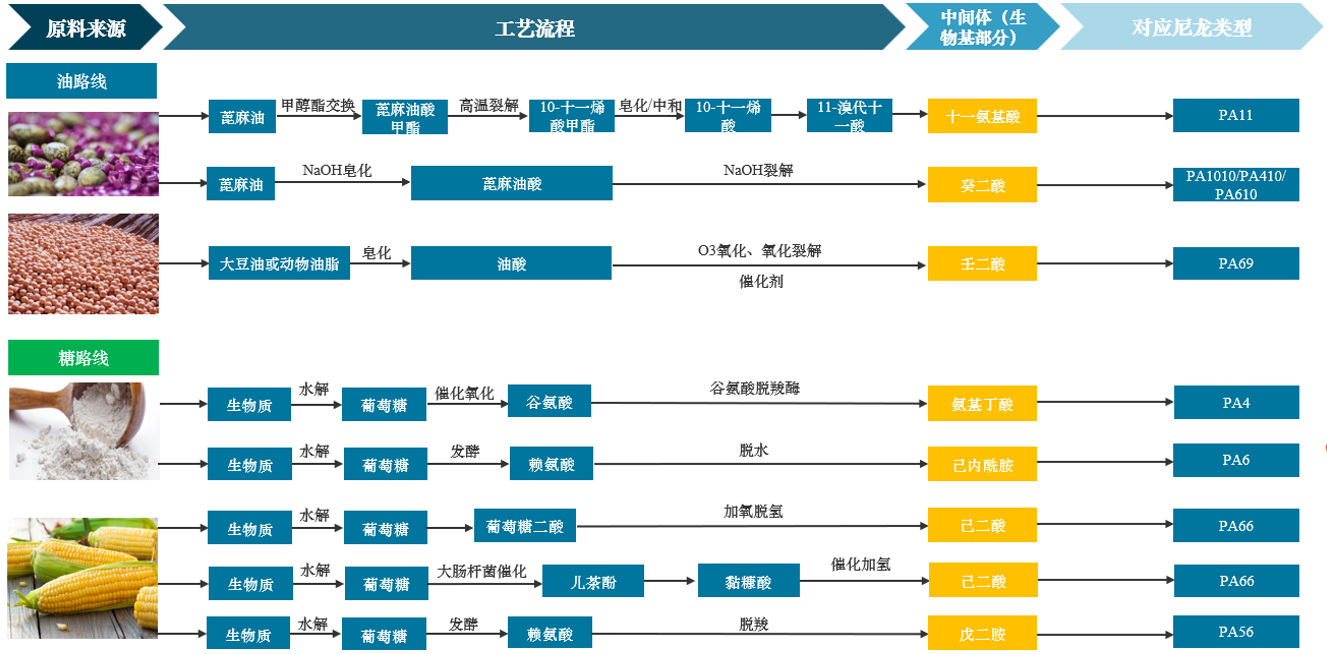

生物基單體主要有兩種制備路線:糖路線和油路線

(1)糖路線主要是通過微生物技術(shù)或化學(xué)方法將葡萄糖、纖維素、淀粉等可再生的糖類物質(zhì)轉(zhuǎn)化為生物基尼龍單體的路線。目前糖路線制備的主要單體有γ-氨基丁酸、己內(nèi)酰胺、己二酸和戊二胺。

(2)油路線常采用蓖麻油、油酸 亞油酸等可再生的天然油脂,經(jīng)過酯交換、高溫裂解等一系列的化學(xué)反應(yīng),制備出PA單體。通過油脂制備的PA單體主要有十—氨基酸、癸二酸、壬二酸等。

二、生物基尼龍企業(yè)高度集中,頭部玩家紛紛推出下游應(yīng)用解決方案

生物基尼龍的研究與制備最初由外資企業(yè)引領(lǐng),并逐步開始商業(yè)化規(guī)模生產(chǎn)。而近些年在中國“雙碳”背景下,不少企業(yè)也開始紛紛布局生物基尼龍的研究和生產(chǎn)。外資企業(yè)來看,最主要的頭部玩家有法國阿科瑪、德國贏創(chuàng)、美國杜邦、德國巴斯夫、意大利蘭蒂奇、荷蘭帝斯曼、比利時(shí)索爾維等。國內(nèi)先鋒頭部企業(yè)主要有金發(fā)科技、凱賽生物、伊品生物、華陽新材料等。從2020年開始國內(nèi)企業(yè)便開始趁著“雙碳”東風(fēng),加大在生物基尼龍領(lǐng)域的研究和投入,以期不斷縮小和外資企業(yè)之間的差距,實(shí)現(xiàn)國產(chǎn)生物基尼龍更為廣泛的應(yīng)用。下圖列舉了比較具有代表性的五家生物基尼龍企業(yè),分別梳理了各自的生物基尼龍的主要牌號、單體來源、生物基含量、產(chǎn)品特性及下游解決方案。

三、生物基尼龍前景可期,但規(guī)模化替代尚需時(shí)日

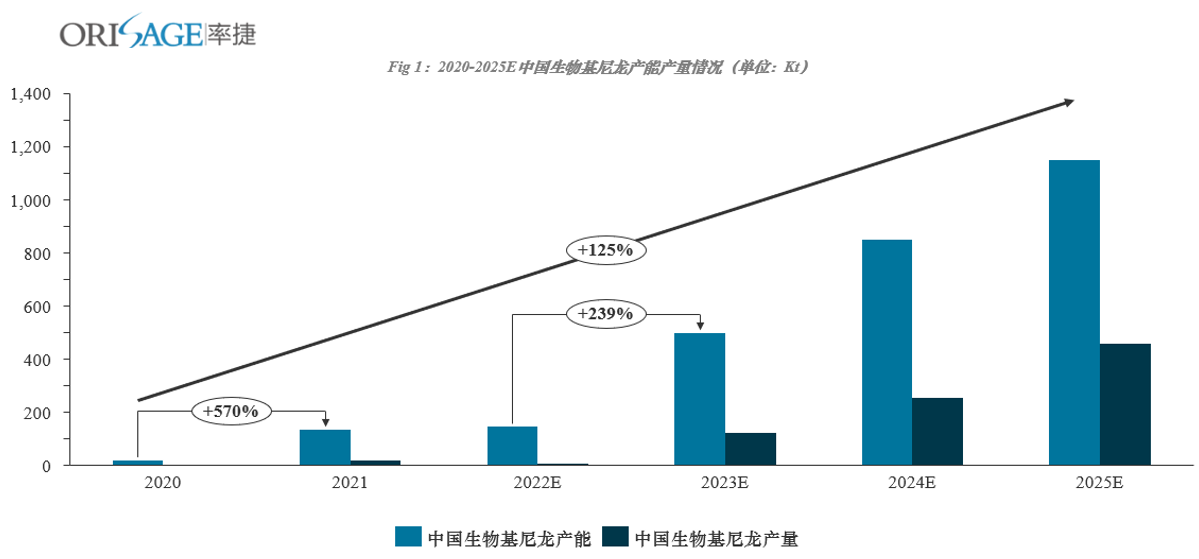

在中國市場當(dāng)中,任何潛在的需求一旦被挖掘就會引來諸多關(guān)注和投資,生物基尼龍當(dāng)然也不例外。在國外生物基尼龍發(fā)展多年之后,中國得以借助國內(nèi)統(tǒng)一大市場的規(guī)模化優(yōu)勢、現(xiàn)有較為成熟的技術(shù)以及“雙碳”的大背景實(shí)現(xiàn)降低學(xué)習(xí)成本,彎道超車的目標(biāo)。

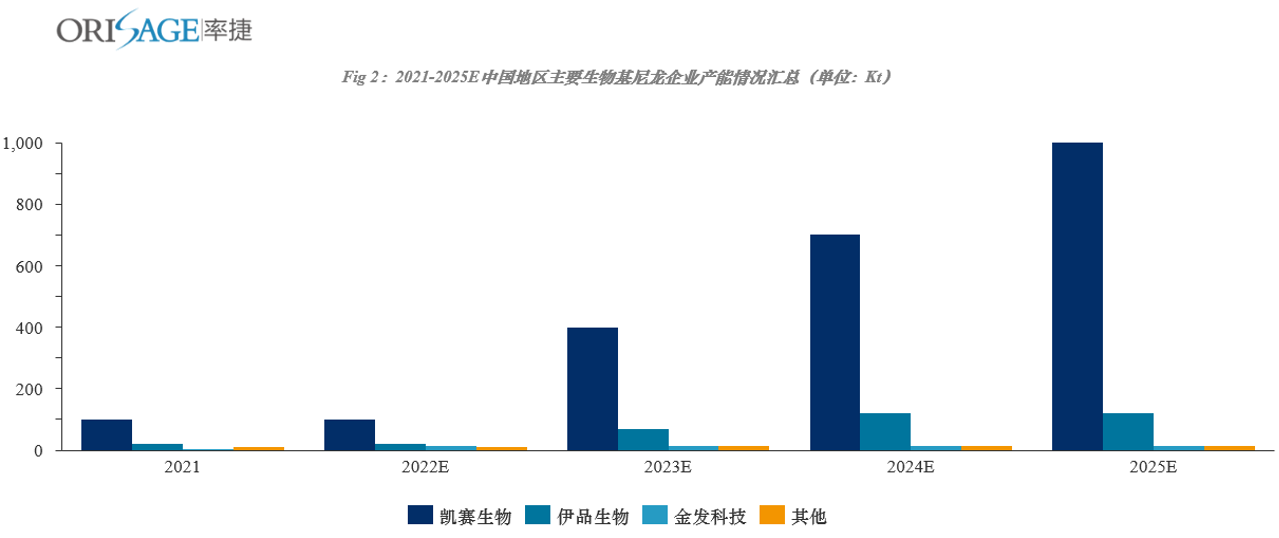

2020年金發(fā)科技和凱賽生物率先開始進(jìn)行生物基尼龍的研究和投資。其中金發(fā)科技規(guī)劃生物基尼龍產(chǎn)能共1.5萬噸,2021年金發(fā)科技0.4萬噸生物基尼龍產(chǎn)能投產(chǎn),剩余1.1萬噸預(yù)計(jì)在2022年12月底投產(chǎn)。凱賽生物于2021在新疆烏蘇建成并投產(chǎn)10萬噸生物基尼龍56產(chǎn)線,未來規(guī)劃產(chǎn)能預(yù)計(jì)達(dá)到900萬噸,從2023年開始逐步階段性釋放產(chǎn)能,將全部在山西太原合成生物產(chǎn)業(yè)生態(tài)園區(qū)中落地。而伊品生物目前已在黑龍江省財(cái)政廳的扶持下建成并投產(chǎn)一期生物基尼龍產(chǎn)線,產(chǎn)能為2萬噸/年。2019年黑龍江省財(cái)政廳下?lián)?,096萬元支持伊品生物玉米深加工業(yè)務(wù),并要求每年?duì)I收的6%用于當(dāng)?shù)胤鲐氻?xiàng)目。目前伊品生物二期10萬噸/年產(chǎn)能仍在建設(shè),預(yù)計(jì)2023年建成并逐步投產(chǎn)。陽煤化工也對生物基尼龍進(jìn)行階段性布局。其整體規(guī)劃分三步走:階段一實(shí)現(xiàn)百噸級別試生產(chǎn);階段二實(shí)現(xiàn)千噸級小規(guī)模化生產(chǎn);三階段投產(chǎn)正式實(shí)現(xiàn)規(guī)模化生產(chǎn)。

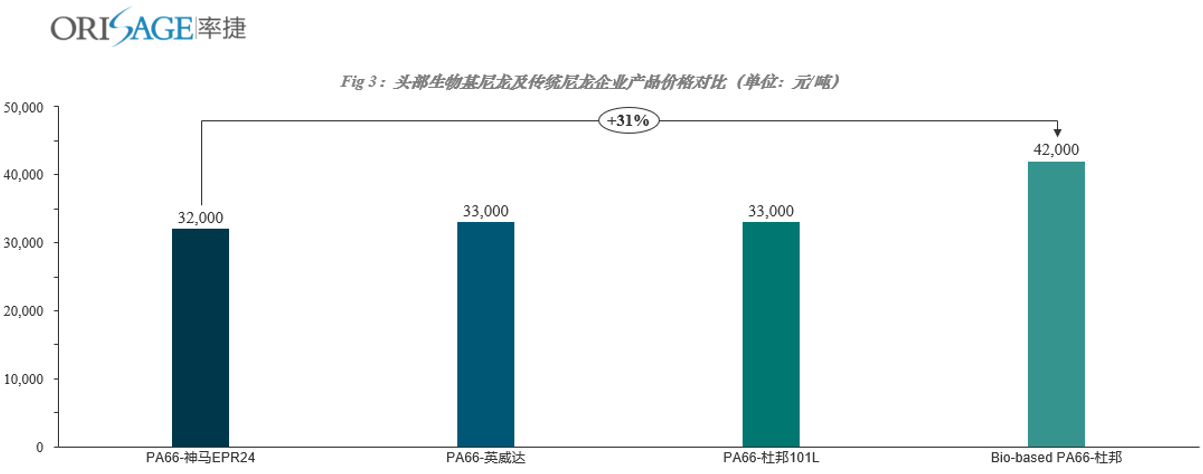

其他企業(yè)如無錫殷達(dá)、東辰瑞森也都各自有生物基尼龍的規(guī)劃,預(yù)計(jì)未來將會有越來越多的玩家加入到生物基尼龍的競爭當(dāng)中。雖然目前生物基尼龍價(jià)格仍處于高位,較普通尼龍66的價(jià)格高出30%左右,但隨著未來技術(shù)的成熟,產(chǎn)能產(chǎn)量的提升,價(jià)格有望不斷下降。

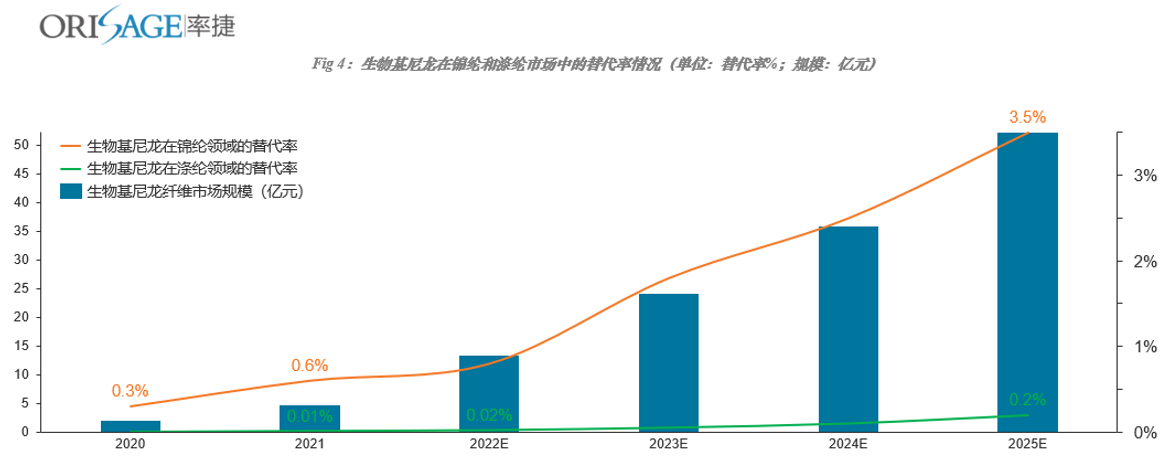

然而值得注意的是,從中國不少行業(yè)的生命發(fā)展周期模型來看,在行業(yè)發(fā)展前期,無序熵增式產(chǎn)能、投資規(guī)模的擴(kuò)張往往在后續(xù)市場實(shí)際需求跟進(jìn)不足的錯(cuò)配下帶來產(chǎn)能過剩、產(chǎn)能利用率低下等弊端。生物基尼龍行業(yè)發(fā)展正值發(fā)展初期,在令人激動的政策,大環(huán)境的背景下,新產(chǎn)能的不斷擴(kuò)張的確有助于這一新興綠色解決方案為尼龍行業(yè)帶來新鮮血液和潛在增長勢能。但不可忽視的關(guān)鍵問題在于,由于生物基尼龍價(jià)格較高,在現(xiàn)有尼龍主要下游應(yīng)用領(lǐng)域中競爭優(yōu)勢不足,再加上目前消費(fèi)者對于生物基概念認(rèn)知有限,導(dǎo)致了生物基尼龍?jiān)诂F(xiàn)有傳統(tǒng)的尼龍市場中的替代率顯著不足。

首先價(jià)格方面,生物基尼龍價(jià)格普遍高于傳統(tǒng)尼龍66,這就導(dǎo)致生物基尼龍?jiān)谔娲心猃?、66體系的過程中存在相當(dāng)?shù)淖枇Γ夷壳澳猃埿袠I(yè)的替代趨勢為在己二腈國產(chǎn)化的進(jìn)程加快的帶動下,尼龍66正在不斷替代尼龍6,市場份額逐漸擴(kuò)大,再加上纖維增強(qiáng)尼龍等特種尼龍的應(yīng)用,生物基尼龍?jiān)谔娲^程中阻力重重。

其次,在企業(yè)和消費(fèi)者的認(rèn)知層面,以及意向偏好來說也存在諸多問題。從企業(yè)角度來說,很多傳統(tǒng)尼龍廠商更加傾向于不斷鞏固現(xiàn)有的生產(chǎn)工藝技術(shù),對未來生物基尼龍的發(fā)展持一定保留態(tài)度,認(rèn)為傳統(tǒng)尼龍已足夠滿足當(dāng)前的市場需求。而對于想要去投入資金研究生物基尼龍的企業(yè)來說,機(jī)器設(shè)備更換的學(xué)習(xí)成本,投資回報(bào)周期的長短都是企業(yè)發(fā)展生物基尼龍路上的攔路虎。從消費(fèi)者角度來說,作為終端實(shí)際消費(fèi)需求端,消費(fèi)者的認(rèn)知層次、對生物基產(chǎn)品的接受程度和意向偏好則顯得尤為重要,特別是想要將生物基尼龍推廣至終端服飾領(lǐng)域的廠商。在消費(fèi)者對生物基認(rèn)知程度不高的情況下,生物基服飾的推廣則顯得力不從心。在整體尼龍市場領(lǐng)域的替代率仍顯不足。因此在諸多阻力尚存的情況下,生物基尼龍規(guī)模化仍尚需時(shí)日。

綜上所述,生物基尼龍目前處于行業(yè)發(fā)展初期,產(chǎn)能及投資規(guī)模不斷擴(kuò)大,在尼龍行業(yè)作為新的綠色解決方案發(fā)展勢頭正盛。但在投資熱情的背后,企業(yè)更需要做的是進(jìn)行冷靜可觀的分析,根據(jù)各自企業(yè)不同的比較優(yōu)勢進(jìn)行規(guī)劃生產(chǎn),正確認(rèn)知行業(yè)內(nèi)存在的種種挑戰(zhàn)和機(jī)遇,不斷培育消費(fèi)者認(rèn)知水平。相信未來生物基尼龍仍將發(fā)揮其綠色減排的作用,為更好的實(shí)現(xiàn)我國“雙碳”目標(biāo)注入強(qiáng)心劑。