率捷視點 |靠什么驅動PUD市場的穩定增長?

一、從整體市場來看,2021年社會消費增長與環保政策有力拉動了PUD消耗量的增長:

水性聚氨酯分散體(PUD)是以水代替有機溶劑作為分散介質的聚氨酯分散體系,廣泛應用于涂料、膠粘劑和油墨領域。近年由于環保政策要求,PUD正日益受到各大廠商的關注。

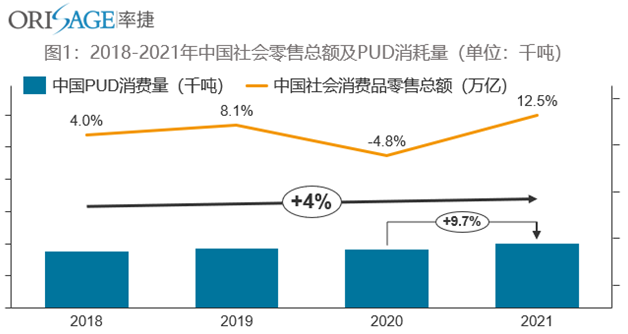

PUD主要終端成品為皮制品、汽車、木器等,都是重要的消費品,因而PUD需求與社會消費息息相關。2020年由于受到疫情影響,社會消費品零售總額驟減2萬億,同比增速為-4.8%;社會消費需求被疫情壓抑。 2021年由于疫情得到有效控制,社會消費品零售總額暴漲4.8萬億,同比增長12.5%,呈現出補償性增長的趨勢。根據率捷咨詢測算,由于終端消費的恢復,我國PUD消耗量也隨之同比增長9.7%。因此,從整體市場來看,2021年終端消費的復蘇是PUD消耗量增長的最直接的驅動因素。

除了2021年的終端消費一定程度上的復蘇,國家對環保政策的不斷推動也成為PUD增長不可或缺的驅動因素。2021年我國的生態環境部制定了《涂料油墨工業污染防治可行技術指南》,進一步對涂料生產過程中的廢氣、廢水、固體廢物等污染防治提出要求。這一政策也進一步推動了2021年PUD消耗量的上漲。可以預見,未來環保政策對PUD的推動力將長期存在。

二、下游市場中,手套、油墨和玻纖行業增長最快:

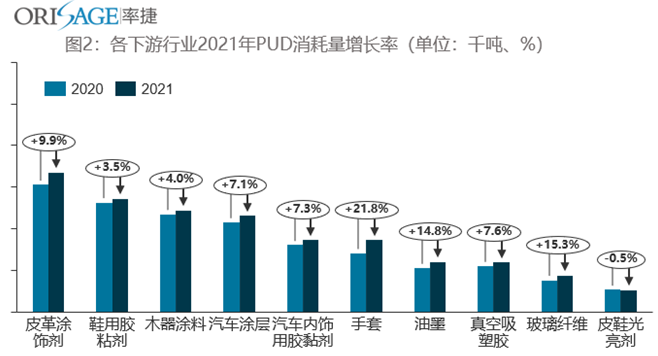

2021年大部分下游行業對PUD的消耗量都有所增長,根據率捷咨詢測算結果,PUD前十大下游行業對PUD的消耗量增長約11%。其中油墨、玻璃纖維、手套行業PUD消耗量增速較快,分別約為14.8%、15.3%和21.8%;其余行業平均增長約為6.2%。除了增長最快的三大行業外,汽車涂層、汽車內飾粘膠、真空吸塑膠和皮革涂飾都有7%以上的增長。這四個行業首先短期受到2021年消費復蘇帶來的終端消費需求增長的直接拉動,其次,長期中國的消費升級帶來了中高端皮革、汽車和木器的需求增長。

三、PUD消耗量增長TOP3行業的具體驅動因素:

乳膠手套行業主要由疫情需求拉動:

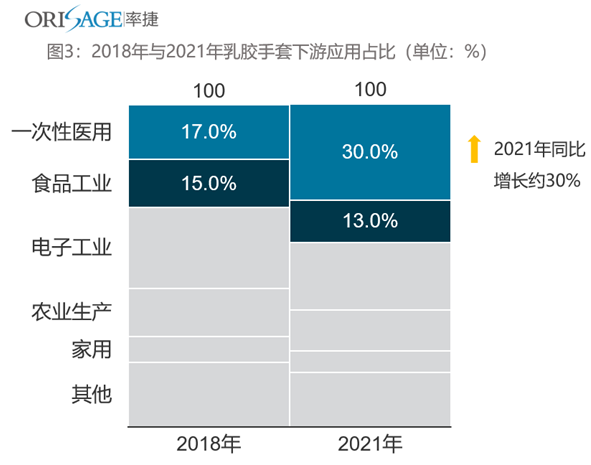

PUD在手套行業的應用主要是與丙烯酸樹脂配成乳膠手套用高分子涂層。用到PUD涂層的乳膠手套主要應用在一次性醫用和食品行業。由于受疫情影響,一次性醫用手套需求暴漲,進而有力拉動了乳膠手套行業對PUD的需求。

2021年與2018年相比,一次性醫用乳膠手套在乳膠手套下游應用行業占比由17%提升至30%,增勢顯著。未來隨著防疫的常態化,一次性醫用手套的產量、需求量將進一步提升。

環保政策、軟包裝需求和居家學習、辦公需求共同推動油墨行業PUD消耗量上升:

油墨行業對PUD的消耗量增長首先受到政策驅動。近年來我國頻繁推出對涂料、油墨行業的環保政策,其中很重要的一個目的是降低VOCs。2021年我國的生態環境部制定了《涂料油墨工業污染防治可行技術指南》,對印刷工業廢氣、廢水、固體廢物進行限制規定,這將進一步推動水性油墨和UV油墨兩個細分行業的高速發展。可以預見,未來在持續的環保政策環境下,水性油墨將進一步提高滲透率,維持高速增長。

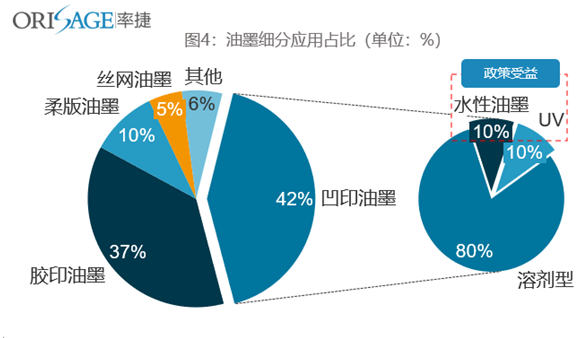

除了環保政策推動外,由于近年醫療、零售軟包裝需求快速增長也進一步帶動了凹版和柔版油墨的需求上漲。目前我國PUD在油墨中的應用還是主要集中在醫療、食品的軟包裝印刷,主要采用凹版印刷和柔版印刷。目前,PUD主要用在凹版印刷油墨中。柔版印刷目前PUD用量很少,雖然柔版油墨領域水性滲透率較高,達40%,但是首先柔版油墨本身規模較小,并且PUD在柔版水性油墨中也很少,因而PUD在水性柔版油墨中的用量很少。目前我國柔版油墨占比約10%,但歐美等發達國家柔版油墨占比過半,未來我國柔性油墨還有較大的發展空間。

由于疫情下居家辦公、學習需求顯著增長,家用油墨需求也快速上漲。2021年家用油墨需求較2019年增長了120%,也有力帶動了油墨行業需求上升。

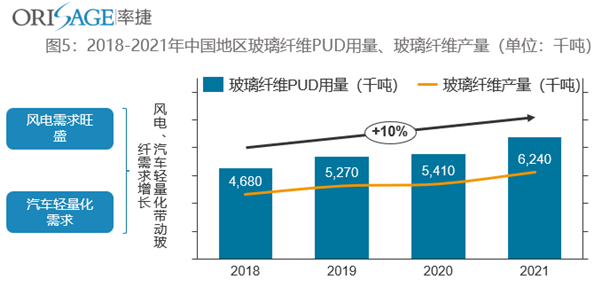

玻璃纖維行業增長主要由風電和汽車輕量化需求拉動:

PUD在玻璃纖維行業中的應用主要為玻璃纖維膠粘劑,但是在玻纖膠粘劑中的占比很少。據率捷咨詢研究,玻璃纖維中,70%左右是以環氧為主的溶劑膠,30%為水性膠,在水性膠中PUD占比也僅為5%左右。

在“雙碳政策”的大方向下,風電和光電等清潔能源快速發展,有力拉動了玻璃纖維需求量上漲,進而帶動PUD消耗量上漲。此外,汽車輕量化的趨勢也有力帶動了玻纖需求。目前我國汽車塑料用量僅占7.3%,相比發達國家有很大發展空間,可以預見未來汽車輕量化還將持續。此外,銷量日益增長的新能源汽車由于本身就有“里程焦慮”為提升續航里程,將使用更多玻璃纖維。基于“雙碳政策”、汽車輕量化兩點推動力判斷,未來玻纖需求將持續上漲。

四、未來PUD需求短期看疫情情況,長期看PUD新應用場景、新技術的落地:

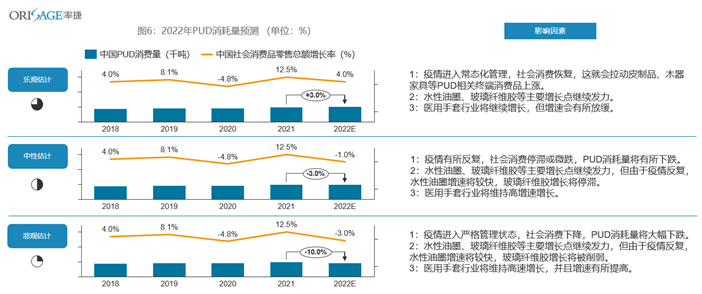

短期來看,PUD的需求還是取決于疫情情況。疫情雖然驅動了乳膠手套和油墨行業對PUD需求的增長,但是對于其他下游行業的影響,都是負面的。因此,整體來說,PUD消耗量與疫情情況改善程度正相關。據率捷咨詢估計,如果未來疫情進入常態化管理并且消費有所恢復,那么PUD的消耗量將有所上漲,約在3%左右;如果未來抗疫長期化,并且消費受到限制,那么PUD消耗量將有3%左右的下跌,如果疫情防護趨于嚴格管理,那么PUD消耗量將驟減10%左右。

長期來看,PUD需求取決于未來新場景的開拓和滲透率的提升。PUD發展到今天,不斷有新的應用場景落地,今年PUD避孕套已經大規模上架便利店。類似不斷落地的新場景才是PUD消費量的長期支撐。除了新應用場景外,現有應用場景的滲透率的提高也至關重要,這一點需要PUD的工藝與技術不斷提高。現在,各個下游行業對PUD的應用都有各自的痛點,但相通的痛點包括干化時間長導致生產效率低、綜合性能略遜于溶劑型、施工工藝復雜等。對這些痛點的解決需要進行新的PUD工藝及技術的研發落地。比如,皮革行業需要開發具有干性(即干燥柔軟如真革觸感,不粘手)的水性配方;手套行業需要開發“韌而不黏”的涂料配方。

總的來說,PUD需求短期需要看疫情情況,長期需要看PUD新場景的落地和滲透率的提升。

如您對以上話題感興趣,請掃描下方二維碼獲取該份簡報了解更多: