率捷視點丨能耗雙控政策對PBAT的影響有多大?

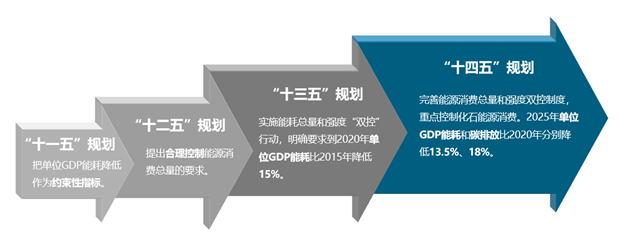

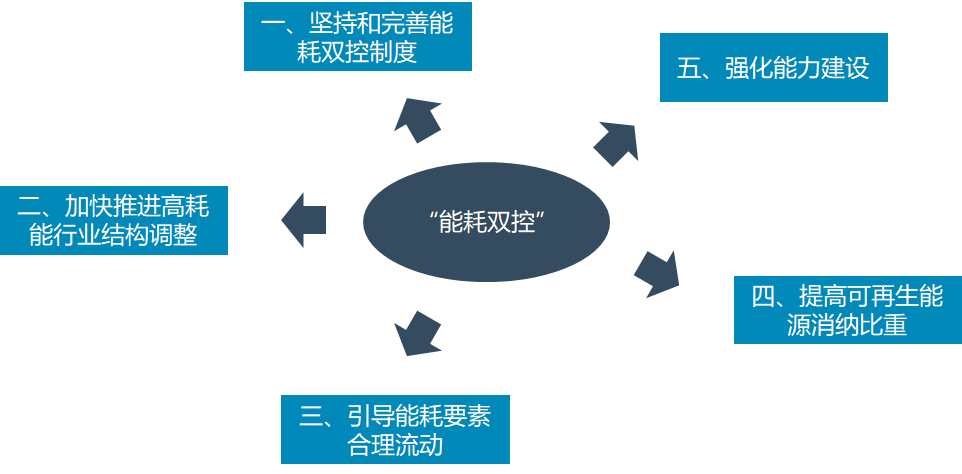

2015年10月26日,黨的十八屆五中全會提出了實行能源消耗總量和強(qiáng)度“雙控”行動,簡稱“能耗雙控”。而在“十四五”規(guī)劃中,進(jìn)一步提出完善能源消費(fèi)總量和強(qiáng)度雙控制度,重點控制化石能源消費(fèi),2025年單位GDP能耗和碳排放比2020年分別降低13.5%、18%。

2006-2025年能源消耗相關(guān)政策

國務(wù)院將全國“雙控”目標(biāo)分解到了各地區(qū),對“雙控”工作進(jìn)行了全面部署。

? 2021年2月1日 內(nèi)蒙古自治區(qū)發(fā)展改革委、工信廳《關(guān)于調(diào)整部分行業(yè)電價政策和電力市場交易政策的通知》中提出嚴(yán)格按照國家規(guī)定8個行業(yè)實行差別電價政策。

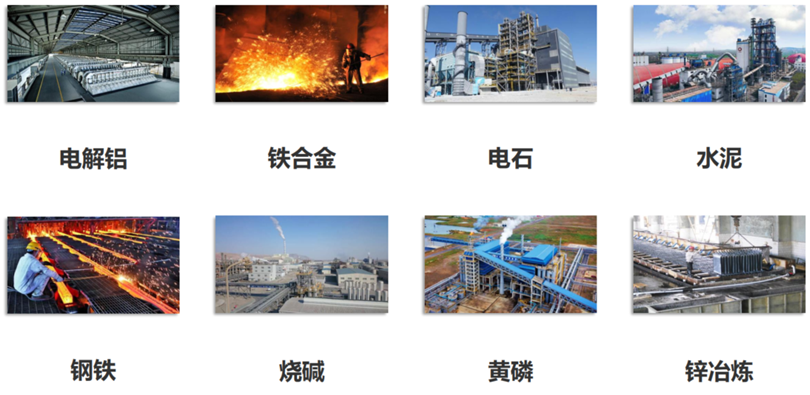

國家規(guī)定實行差別電價政策的8個行業(yè)

實際上,國家發(fā)改委自2004年起便開始通過運(yùn)用價格杠桿,區(qū)分淘汰類、限制類和鼓勵類企業(yè)試行差別電價。

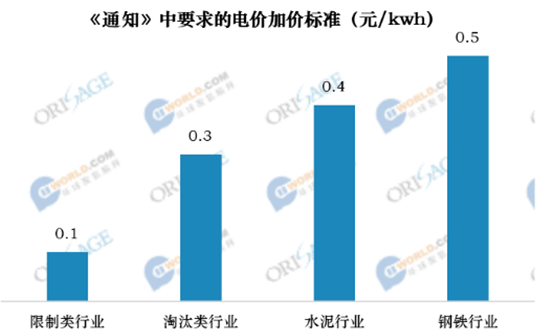

2010年6月1日起,國家發(fā)展改革委進(jìn)一步加大了差別電價政策的實施力度,明確了各類企業(yè)執(zhí)行的電價加價標(biāo)準(zhǔn)。因此,差別電價政策和階梯電價政策是國家和地方實施多年的既有政策,不是今年新出臺的政策。

? 2021年3月9日 內(nèi)蒙古自治區(qū)發(fā)展改革委、工信廳、能源局印發(fā)《關(guān)于確保完成“十四五”能耗雙控目標(biāo)若干保障措施》的通知。

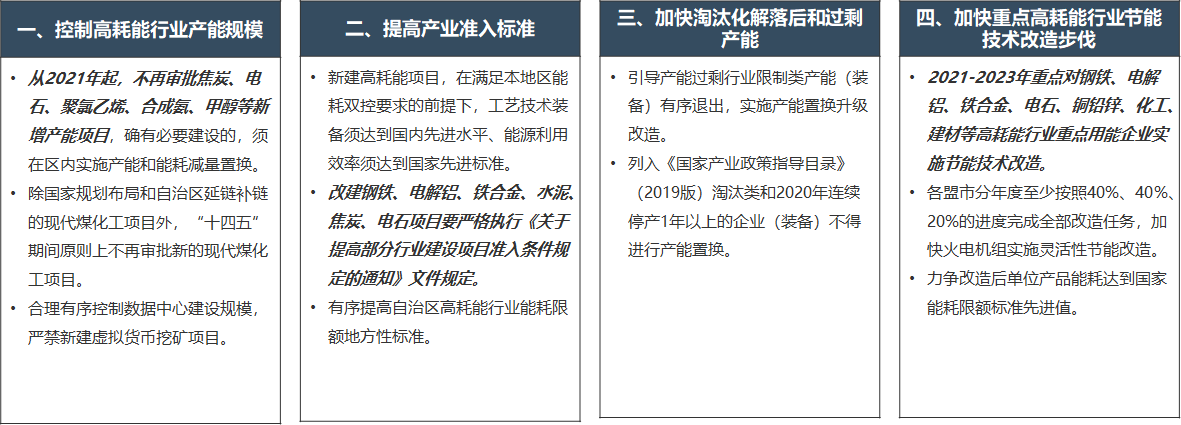

加快推進(jìn)高耗能行業(yè)結(jié)構(gòu)調(diào)整

《措施》中明確指出:從2021年起,不再審批焦炭、電石、聚氯乙烯、合成氨、甲醇等新增產(chǎn)能項目,確有必要建設(shè)的,須在區(qū)內(nèi)實施產(chǎn)能和能耗減量置換。

那么能耗雙控政策對未來PBAT行業(yè)產(chǎn)生什么影響呢?

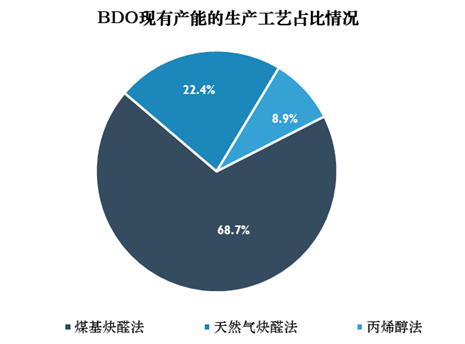

一方面,停止審批相關(guān)新增產(chǎn)能項目將導(dǎo)致PBAT上線受阻。PBAT的主要原材料為BDO、AA及PTA,而BDO國內(nèi)主要采用的是炔醛法的生產(chǎn)工藝,以甲醇、電石為主要原材料。

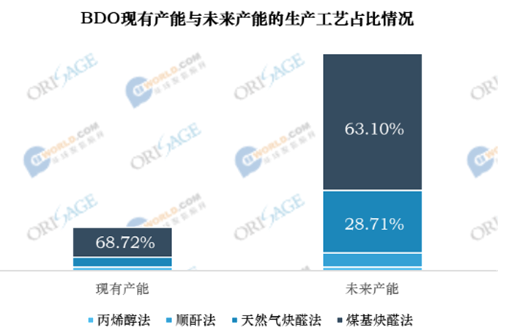

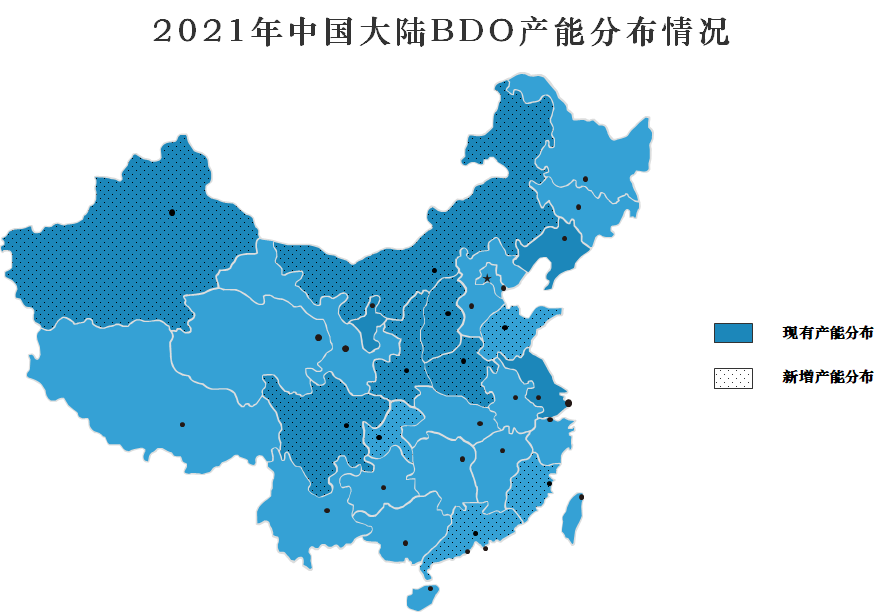

據(jù)率捷統(tǒng)計,以君正集團(tuán)、華恒能源、東源科技等企業(yè)為代表,BDO未來規(guī)劃產(chǎn)能超三成布局在內(nèi)蒙古自治區(qū)。

率捷咨詢認(rèn)為,目前BDO由于開工率及價格因素導(dǎo)致供求關(guān)系緊張,新增裝置項目建設(shè)周期較長,僅萬華化學(xué)、新疆美克等部分新增裝置預(yù)計能在2022年下半年落地。而未來計劃中的PTMEG-氨綸及PBAT等行業(yè)新增及擴(kuò)產(chǎn)落地速度快于BDO可能新增的產(chǎn)能,對BDO需求持續(xù)增加。

能耗雙控政策的實施,限制了以電石為原料的BDO裝置項目進(jìn)度,進(jìn)一步影響PBAT企業(yè)的擴(kuò)產(chǎn)安排。

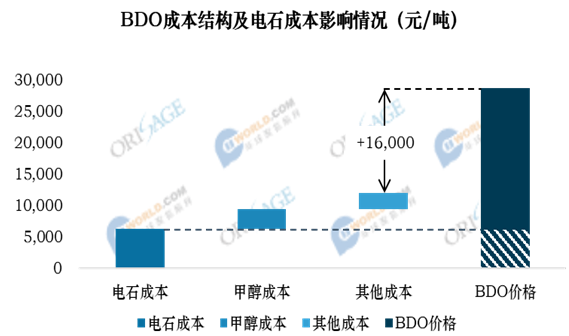

注:選取2021年8月25日市場價格參考

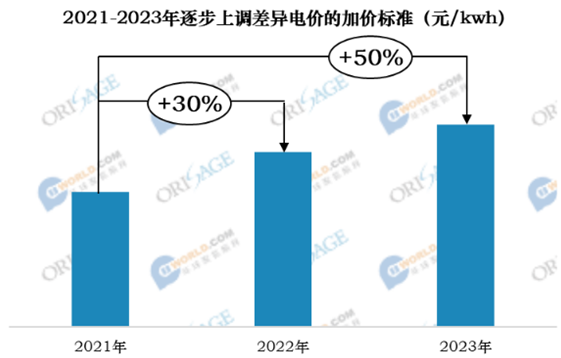

另一方面,PBAT產(chǎn)業(yè)鏈整體成本有所上升。如上文所提,電石作為限制性行業(yè),生產(chǎn)電價征收標(biāo)準(zhǔn)將上調(diào)至0.1元/千瓦時。據(jù)相關(guān)業(yè)內(nèi)人士表示,生產(chǎn)電價上升0.1元/千瓦時,電石生產(chǎn)用電成本將上漲350元/噸。

更為嚴(yán)重的是,伴隨著夏季用電緊張,自今年5月來內(nèi)蒙古持續(xù)限電,電石及上下游相關(guān)企業(yè)生產(chǎn)經(jīng)營受到嚴(yán)重影響。

根據(jù)內(nèi)蒙古氯堿協(xié)會統(tǒng)計,從今年的5月8日到7月18日,共72天,內(nèi)蒙古電石行業(yè)被限電53次,共計限制電荷1.747億千瓦,影響電石產(chǎn)能53,900噸。

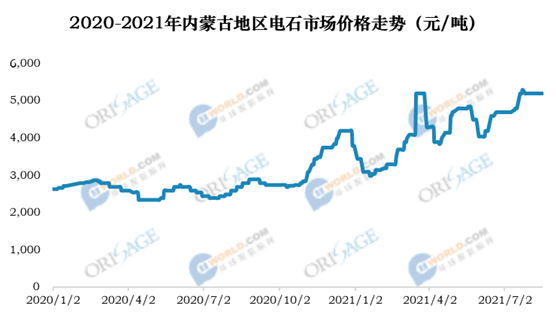

據(jù)率捷統(tǒng)計,2021年7月內(nèi)蒙古市場電石均價約為4,960元/噸,同比上漲2,520元/噸,BDO生產(chǎn)成本將因此上漲近3,000元/噸。率捷咨詢通過綜合業(yè)內(nèi)人士觀點:目前國內(nèi)BDO生產(chǎn)成本大概在13,000-15,000萬元/噸區(qū)間,從長線來看BDO一定會回落到成本線左右,甚至低于成本線價格,這一定程度上也將影響PBAT整體行業(yè)推進(jìn)力度。